北京时间7月26日晚间,新东方(EDU.US;09901.HK )公布了截至2023年5月31日止第四季度及年度(2022年6月1日至2023年5月31日)的未经审核财务业绩。

延续2023财年前三个季度恢复向好的态势,新东方在2023财年第四季度,业绩同样表现亮眼。

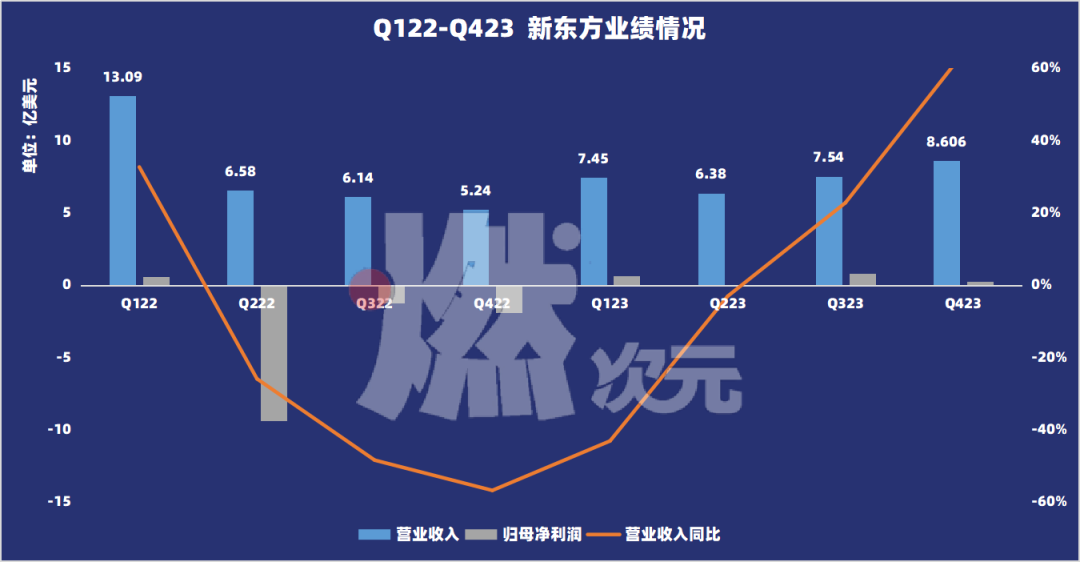

其中,新东方2023财年第四财季营业收入达到8.6亿美元,同比增长64.2%,高于市场预期的8.2亿美元;净利润达到2900万美元,同比增长115.3%,而上一财年同期为亏损1.89亿美元。

图/Q122-Q423新东方业绩情况,数据来源/新东方财报 燃次元制图

值得注意的是,自新东方2021年教育板块调整后,新东方在2022财年连续多个季度录得归母净利润的亏损,但进入到2023财年以来,新东方的归母净利润实现了连续4个季度的盈利。

如俞敏洪所说,“很高兴以亮丽的营收及利润增长来总结2023财年。”

对于下一季度公司的发展,新东方也给予了积极展望,预计2024财年第一季度的净营收总额将为9.83亿美元至10.05亿美元之间,同比增加32-35%之间。

与此同时,和上一季度财报中给出的增长理由一样,新东方表示该季度净营收的增长,主要由于教育新业务、东方甄选自营产品及直播电商业务带动收入增加。

新东方的野心远不止于此。

如俞敏洪所言,“面对强劲的市场需求以及满意的客人留存率,我们对新业务的前景充满信心,并会持续利用我们的独特优势及专业去捕捉新的市场机遇。”

东方甄选之后,新东方创业的目光放在了文旅业上,而且新的创业项目专门面向中老年人,“提供有文化幸福感、有知识获得感、有个人追求感的高品质文旅服务。”

从面向青少年的学科教育,到面向年轻人的直播带货,再到如今落子的中老年人文旅。看起来,新东方要打造业务的全龄段覆盖。

新东方要做文旅项目,并不意外。

实则早在多年前,新东方就启动了面向青少年的国际游学和国内营地等项目。据新东方高管在上一季度电话会上的分享,当时文旅业务招到过1.5-2万个出国游学的学生人次,每人2-3万元的收入,合计收入6000万元左右。只是过去三年没有再去开展该业务罢了。

如今将目标人群瞄准中老年人,新东方的“再创业”又能擦出怎样的火花,让人期待。

新东方“结束”冒险之旅

新东方高管将进入到2023财年形容为,“新东方的冒险之旅的开始。”

一年冒险之旅落幕,新东方的表现可圈可点。

财报数据显示,新东方2023财年营收为30亿美元,同比下降3.5%,但2023财年营收同比下降幅度相较于2022财年表现显著减少,2022财年营业收入同比降幅为27%。

同时,新东方2023财年30亿美元的营业收入,也是近5个财年表现最差的一年。2019财年至2022财年,营业收入分别为31亿美元、35.8亿美元、42.8亿美元和31.1亿美元。

在2022财年期间,新东方关停K9学科培训和K12及学前的在线课程业务,受此影响,新东方在近两个财年营业收入受挫,是无法规避的。

从单季度数据来看,新东方也在慢慢“回春”。新东方2023财年第四季度数据显示,该报告期间,新东方营业收入为8.6亿美元,尽管相较于2021财年第四季度的12.1亿美元营业收入相比,还有不少距离。

但与上年同期的5.24亿美元营业收入相比,新东方该季度的同比增速,已经由下降转为了增长。

从经营成本及开支层面看,新东方在2023财年支出大大缩减,数据显示,新东方2023财年总运营成本与费用为28.1亿美元,同比上一财年同期的40.9亿美元减少31%。

其中新东方的收入成本为14.1亿美元,同比2022财年同期的17.5亿美元减少20%。销售与营销费用为4.4亿美元,与上一财年的4.7亿美元相较减少5%。年一般与行政成本为9.5亿美元,同比2022财年的18.7亿美元减少49%。

经营层面看,新东方在本财年的经营利润和归母净利润,均实现了扭亏为盈。其中新东方在2023财年,经营利润为1.9亿美元,上一财年同期经营亏损为9.8亿美元;归母净利润为1.77亿美元,上一财年同期归母净亏损为11.88亿美元。

从营收结构看,尽管新东方的教育板块在2022财年进行了大调整,但是新东方教育相关的业务在报告期间,依旧录得了可观的利润,“我们的出国考试准备以及出国咨询业务,分别同比增加约52%及6%。针对成人及大学生的国内考试准备业务同比增长则约34%。”

教育新业务也不甘落后,开始取得正面的开始,并带来了优于新东方预期的利润,“于2023年5月31日,我们的非学科类辅导业务在约60个城市开展,本财季吸引了62.9万名学生报名。同时,智能学习系统及设备亦在约60个城市中采用,本财季活跃付费用达9.9万个。”

新东方各项教育业务取得新进展的同时,经营现金流也恢复了净流入。财报显示,新东方2023财年第四季度经营活动所得现金净额为4.21亿美元,上一财年该项净额0.29亿美元,最新财季该项现金流入显著提升。

从2023财年数据来看,新东方经营活动所得现金净额达9.7亿美元,而上一财年同期为净流出12.8亿美元,本财年该项现金由流出转向流入。

如上所述,新东方2023财年多项数据超预期的业绩表现,足以证明,新东方慢慢走出了阴霾。

东方甄选遇“瓶颈”

在开启2023财年“冒险之旅”的新东方,手里有两大“法宝”。一个是“素质教育”,另一个自然是2022年爆火的“东方甄选”。

如半年前新东方高管,在2023财年二季度财报电话会上所预料,“传统业务拓展的新业务和东方甄选,将是(2023财年)表现最好的两大业务线。”

东方甄选成长之快,同样也让众人始料未及。仅用一年时间,打造了一个直播带货业界传奇不说,直播间名称“东方甄选”更是一举取代原“新东方在线”,成了一家上市公司的证券简称。

值得注意的是,当时东方甄选的“更名公告”,还引起了二级市场一段时间的骚动。东方甄选股价随之大幅攀升,并在1月26日在盘中创下75.55港元/股的最高价,总市值一度飙升过亿港元。

但股价创下的新高并没能保持住,东方甄选7月26日收盘价为32.3港元/股,相较1月创下的高点,累计跌幅超50%,总市值也从过亿港元回落至327.57亿港元。

图/东方甄选股价走势图,来源/同花顺 燃次元截图

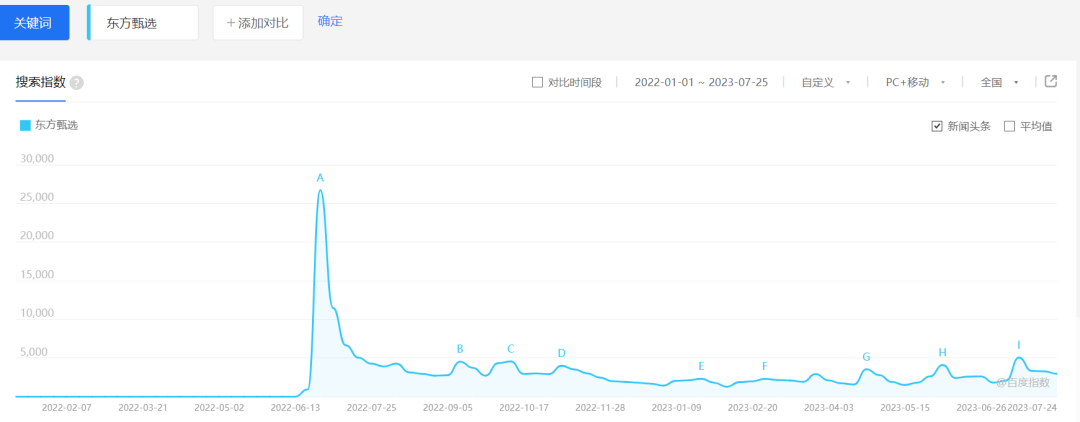

和东方甄选股价一同回落的,还有东方甄选的“热度”。

根据百度指数显示的“东方甄选”的相关指数,热度在2022年6月起突然“拔高”,但随后至今,虽有波动,但相距2022年6月创下的热度巅峰,依旧有不少差距。

图/“东方甄选”百度指数,来源/百度指数 燃次元截图

热度持续消退下,最早那波蹲守直播间听“主播上课”的东方甄选粉丝,也渐渐散去。“时间分配有限,头几次在带货直播间‘听课’还能满足好奇心,但是次数一多,自然就厌倦了。”其中一位2022年常在直播间激情下单的粉丝说。

数据最能反映问题。海通证券研报数据显示,2023年1-3月,东方甄选月均GMV跌出2000万元(人民币,以下未标注则同),月均观看人次跌破千万,低于2022年6-12月的业绩表现。

粉丝增长也日趋缓慢。截至7月26日,抖音平台上,东方甄选矩阵下六大直播间的粉丝总量达4380万,但在半年前该数据便为3800万;其中主号东方甄选直播间的粉丝数为3050万,但这个账号粉丝数量,在2022年6月爆火的当月月底便突破了2000万大关。

对于流量日渐见顶,俞敏洪早有预判。在今年3月举行的第一届民盟乡村振兴发展论坛开幕式上,俞敏洪便提到,“目前东方甄选是带货平台,这个是有天花板的。”

事实上,不止东方甄选,放眼整个直播电商生态,都存在流量见顶、增长疲软这些问题。

网经社电子商务研究中心发布的《2022年度中国直播电商市场数据报告》显示,2022年直播电商用户规模达4.73亿人,同比增长10%,增速下滑。2018-2021年直播电商的用户规模分别为2.2亿人、2.5亿人、3.72亿人、4.3亿人,2020年用户规模增速达到顶峰,为48.8%,而后两年增速逐渐放缓,增速分别为15.59%和10%。

2017-2021年,国内直播电商市场交易规模分别为196.4亿元、1354.1亿元、4437.5亿元、12850亿元、23615.1亿元。其中,2018年增长率高达589.46%,2019年-2020年增长率分别为227.7%、136.61%,2022年增速更是进一步下降至48.21%,增速下降明显。

东方甄选距离这个“天花板”,还有多少距离,谁也无法给出一个准确答案。但同样值得关注的是,被新东方看作“表现最好之一”的东方甄选,在给集团带来营收增速的同时,相关费用的消耗也不少。

财报显示,新东方在2023财年第四季度的经营成本及开支为8.1亿美元,同比增加29.%。同时,本季度的Non-GAAP经营成本及开支(不含以股份为基础的薪酬开支)为7.82亿美元,同比增加30.1%。财报指出,增加的主要原因,是东方甄选自营产品及直播电商业务的相关成本及开支大幅增长。

东方甄选之后,再创业

过去一年成功带领新东方“翻身”的东方甄选,除了要直面自身增长乏力困境外,最近还忙着独立APP上线直播等事宜。

7月5日,东方甄选首次启动了自有APP直播,此举被外界进一步被业界解读为“出抖”行动。“出抖”,顾名思义,就是在抖音之外,寻找一块直播带货新阵地,“独立APP”首当其冲。

但事实上,对于东方甄选来说,并不存在“出抖”这一选项,抖音只是东方甄选一个渠道罢了。况且东方甄选从直播带货开始,就将自己定位为多平台、多渠道、多产品带货,他们靠内容出圈,本身就自带流量。很大程度上,东方甄选不需要向平台“买流量”,同时也不希望强绑定任何一家平台。

东方甄选推出独立App自然有好处。

一方面,在独立App中,东方甄选能够培养起自己的私域流量池,毕竟在抖音平台获取的公域流量并不属于自己,唯有将公域流量转化成私域流量,才能让粉丝黏性变得更强。

另一方面,无论是抖音还是其他平台,直播带货都是要支付平台一定比例的手续费,这对于销售大量自有商品的东方甄选来说,利润空间会进一步压缩。而在自有App上,这不需要考虑这些额外费用的问题。

但是,东方甄选App直播带货这条路,并不好走,至少目前来看是这样。

燃次元通过应用宝以及各大手机应用商城,查询“东方甄选App”的下载次数,发现各大平台累计相加也不到百万下载量,而东方甄选仅抖音平台就有超3000万粉丝。换言之,能从公域流量引入私域流量池的人数,不算多。

来源/燃次元截图

东方甄选流量见顶是个无解问题,面对这一无解问题,新东方选择“再创业”,文旅成了新东方保持稳定增长的新切口。

天眼查App显示,7月19日,北京新东方文旅有限公司成立,注册资本10亿人民币,法定代表人、董事长为俞敏洪,股东信息显示,该公司由新东方教育科技集团有限公司全资持股。此前,俞敏洪便曾多次表示要将进军文旅领域。2022年以来,东方甄选更是陆续推出了“云游西北”“齐鲁山海行”等多个专场直播。

甚至在上一季度财报电话会上,便有人向新东方高管提出,“俞敏洪老师讲要大规模投入文旅是什么意思”这一问题。

对此,新东方高管直言,“俞老师说投50亿元,这是老板的说法,可以不用管。”

但该高管在当时,同样给出了新东方做文旅的可行性,“我们做文旅有两个优势,一方面是渠道优势,东方甄选有4000万粉丝,俞老师有1000万粉丝,新东方直播间有400万粉丝。我们在全国还有700多个教学点和全国各地的销售渠道。所以我们的渠道影响力已经远远超过普通教育公司。另一方面是老师的文化底蕴,能给从小朋友到老人不同年龄阶段,带来不一样的体验。”

时隔数月,新东方的文旅项目和上季度电话会所提到的内容,有了进一步的优化。其中便是新东方明确了,此次开拓文旅,目标群体是中老年人。

具体项目如何开展,新东方并未多说。但结合最近两个季度电话会的内容,该业务的模式会以轻资产为主,为中老年人群,提供一种将娱乐和文化教育结合起来的文旅产品,目前该业务还处于早期测试阶段。

不过,按新东方高管的说法,新东方新创业的文旅业务还很早期,“新的一年肯定不会有多少收入贡献。”

尽管直播带货业务有增长乏力情况出现,文旅项目又尚且在测试中,但并不影响新东方要做的“全年龄段”生意,已经铺在众人面前。

上课的青少年,购物的年轻人,旅游的老年人,不同年龄段人群的生意,新东方都想做,而要做到何种程度,自然还有待市场检验。