近日,有媒体报道称,名创优品受市场流传针对公司的做空报告,叠加高管团队两次减持,共计180万股,若对应25美元的价格,则达4500万美元(约3.2亿元)。

12月5日,其港股收盘股价下跌14.04%;前一日(12月4日),其美股收盘股价下跌14.36%。

与此同时,名创优品集团控股有限公司(下称“名创优品”,09896.HK)公布的2024财年一季报,其业绩增长背后仍有隐忧。

「不二研究」据名创优品最新财年业绩报告发现:2023年Q3,名创优品的净利润增速同比减少122.28%。目前,名创优品主要面临净利增速放缓,直营模式占比过低等问题,在「不二研究」看来,这主要是由于名创优品门店加速扩张带来营销及分销费用增加,且新增门店主要为第三方门店;与此同时,跨境电商市场竞争激烈,对名创优品业绩增长带来更多不确定性。

名创优品是一家提供以IP设计为特色的生活家居产品的全球价值零售商。目前,名创优品已孵化两个品牌,分别是名创优品和TOP TOY。

截止12月7日港股收盘,名创优品报收40.60港元/股,对应市值512.4亿港元(约折合人民币469.5亿元);对比9月最高股价59.85港元/股,名创优品的股价已经跌去超3成。

「不二研究」据名创优品最新财年业绩报告发现:2023年Q3,名创优品的营收为37.91亿元,同比增加36.74%;同期,经调整后的净利润为6.42亿元,同比增加53.8%。

同期,名创优品在海外的直营门店数量为202家,同比增加71家,与此同时,第三方门店的数量为2111家,同比增加215家。

此前10月的一篇旧文中(《名创优品扭亏为盈,叶国富“柳暗花明”?》),我们聚焦于名创优品业务增长疲乏,商业模式遭受资本质疑,陷入信任危机。

时至今日,名创优品不仅面临净利增速放缓,直营模式占比较低等问题未解,且直面业绩高增长难持续的风险。

面对全球经济增速放缓,跨境电商“内卷”加剧,名创优品能否讲好出海故事?由此,「不二研究」更新了10月旧文的部分数据和图表,以下Enjoy:

去年9月15日,风口浪尖的名创优品于宣布回购计划:自2022年9月29日起计12个月期间内在公开市场购回最多价值1亿美元的公司流通在外普通股或代表其普通股的美国存托股份。

「不二研究」据名创优品新版财报发现:2023年Q3的营收为37.91亿元,同比增加36.7%;经调整后的净利为6.42亿元,同比增加53.8%。

与此同时,一度被名创优品视作“第二增长曲线”的潮玩品牌TOP TOY,2023年Q3,其收入为1.81亿元,同比增长46.1%。

时至今日,名创优品仍未实现“百国千亿万店”的目标,当潮玩品牌入侵腹地,名创优品如何寻找突围路径?出海or潮玩,谁才是最优解?

2004年,叶国富瞄准低价女性饰品市场,开创“哎呀呀”连锁饰品点,在2010年便发展至近3000家门店,年销售额超10亿元。但几年后的电商崛起让“哎呀呀”逐渐没落,叶国富的第一次创业以失败告终。

2013年,叶国富与日本青年设计师三宅顺也合作创立了名创优品。创立之初,其凭借性价比优势以及门店快速扩张带来的规模效应,迅速发展至全国各大城市。并于2020年10月在纽交所成功上市。

据名创优品财报显示,2023年Q3,其营收为37.91亿元,同比增加36.7%。同期,经调整后的净利润为6.42亿元,同比增加53.8%。

在2023年Q3,名创优品的净利润增速又出现了问题。据其财报显示,2023年Q3,其归母净利润6.13亿元,同比增长48.79%。而名创优品2023年Q1、Q2分别取得净利润12.30亿元,17.69亿元,同比增长分别为184.06%,177.71%。

2023年Q3的营收增速较2023年Q2降了128.92个百分点,增速进一步下滑。

在「不二研究」看来,名创优品的净利润增速明显放缓,其正在遭遇成长烦恼。由于加速扩张带来营销及分销费用的增加,使其净利润增长放缓,同时,由于国内市场竞争激烈,名创优品未来可能需要将希望寄托在海外市场的扩展上。

2017年,野心勃勃的叶国富曾称“名创优品将在2019年进驻100个国家,开设10000家门店,实现年销售收入1000亿”。

然而,此想法并未实现。2019年,叶国富将“百国千亿万店”的扩张计划调整至2023年。但这个计划似乎仍难以实现。

先看“百国”,经过名创优品的的多年努力,的确将门店布局到了100个国家,此目标是唯一一个实现了的目标。

再看“千亿”,据其财报可得,名创优品在2023自然年前三季度营收为234.85亿元,千亿营收仍遥不可及。

最后看“万店”,今年5月,名创优品首家全球旗舰店在美国纽约时代广场开业,名创优品全球门店突破6000家,“万店”的目标还有近一半的路要走。

目前来看,名创优品“百国千亿万店”计划中唯一实现了的只有“百国”。离“千亿万店”这个目标还差不少,除非发生大爆发,不然2023年名创优品是不可能达成目标的。

抛开这个遥不可及的目标,来看名创优品的开店速度和经营情况,「不二研究」发现,名创优品的开店速度大幅增长,且国内业务营收增速在不断下降。

从开店速度看,2023年QI-Q3名创优品分别新增门店74家,378家,324家,据名创优品财报预测,其在2023年内将再净开100-200个新店;此外,名创优品预计2023年在海外市场将新增350-450个门店。

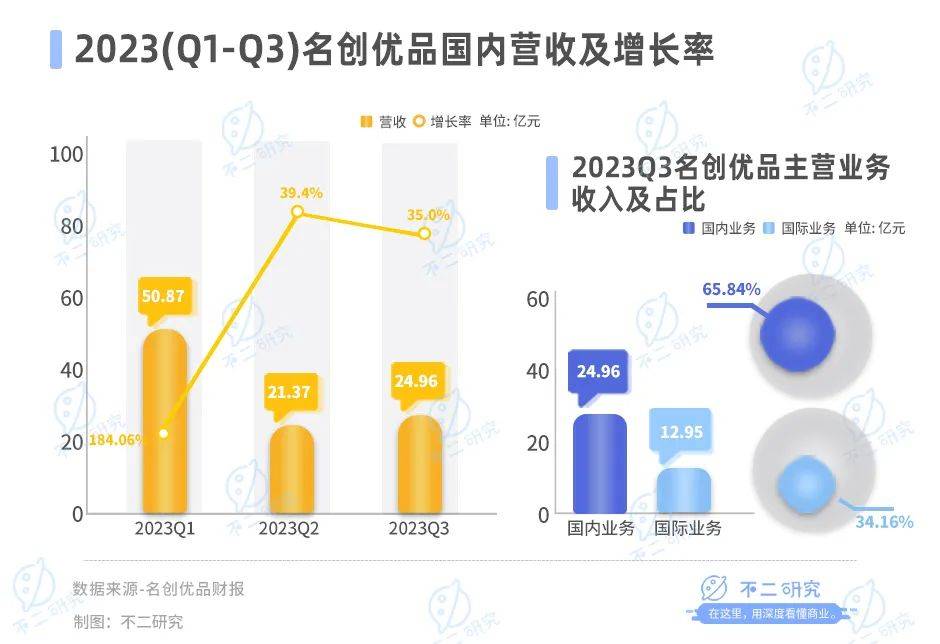

从营收结构看,名创优品2023年Q3国内业务实现营收24.96亿元,同比增长34.7%,占营收比例为65.84%;国际业务实现营收12.95亿元,同比增长40.8%,占营收比例则为34.16%。

国际业务的高增长成为名创优品挽回了一定的颓势,尽管名创优品海外门店数量同比增长,但根据山西证券研报,名创优品海外各区域单店GMV尚未恢复至疫情前水平。

与此同时,名创优品在国内的营收增长正在不断收缩。据其财报显示,2023年前三季度其国内营收分别为50.87亿元,21.37亿元,24.96亿元,同比增长率分别为-6.0%、39.4%、35.0%。

在「不二研究」看来,名创优品“百国千亿万店”的目标短期内难以实现,尽管2023年三季度国外业务取得高增长,但国外业务增长主要得益于第三方门店的增加,并采用代理模式。目前国内业务的增速又在不断下滑,目前名创优品迫切需要的是找到第二增长曲线。

潮玩,是名创优品对于第二增长曲线给出的答案。

2020年12月,名创优品推出了潮玩品牌TOPTOY,定位于“亚洲潮玩集合点”,首家门店于2020年12月18日在广州正佳广场开出全球首店,拥有超4000个SKU,汇集Hello Kitty、漫威、迪士尼、DC、火影忍者等IP及潮玩品牌。

今年10月21日,名创优品首家以三丽鸥为主题的IP限定主题店在印尼热门购物中心Margo City商场开业;11月10日,英国旗舰店在世界顶级商圈伦敦牛津街正式开业。

▲图源:名创优品官网

据财报显示,2023年Q3单季度TOPTOY实现营收1.81亿元,同比增长46.1%。

据前瞻产业研究院数据显示,2022年全球潮玩产业规模超过340亿美元,预计2024年市场规模将接近450亿美元;同年中国潮玩市场规模达到478亿元,预计到2027年的中国潮玩市场的规模将超过1600亿元。

但是,「不二研究」认为,名创优品想要在潮玩市场持续发力,有一座名唤“自有IP”的大山是其短时间内难以跨过的。

潮玩市场的核心在于渠道和IP,对于坐拥6000家门店的名创优品而言,渠道优势已不言而喻。

但是,与泡泡玛特以自有IP为主的经营模式不同,TOP TOY在推出原创IP产品同时,目前以联名与合作IP的潮玩为主流,吸纳更多国际知名潮玩产品与IP,更倾向于“百货模式”。

截至2023年9月30日,名创优品已与全球超过80个知名IP建立版权合作,拥有超过2300个IP联名核心SKU,并积极孵化和培养原创IP,如DUNDUN鸡、PENPEN和中国熊猫等。

▲图源:名创优品官网

在「不二研究」看来,目前潮玩市场空间较大,但竞争也很激烈,TOPTOY的“百货模式”或许能助其在前期快速扩张,但扩张到一定程度后自有IP的薄弱很容易便会使其被竞争者超越,在这样的激烈竞争下,留给TOPTOY自有IP的时间不多了。

名创优品似乎正在遭遇出海和潮玩的阵痛与瓶颈。

出海,名创优品2023年第三季度海外营收为12.95亿元,且已经连续5个季度同比增长在40%左右,但目前海外主要增加的是第三方门店,采用代理模式,名创优品只能将出海作为长期突破的路径。

潮玩,TOPTOY扩张迅猛,虽然“百货模式”为其短期内带来快速增长,但自有IP的弱项为未来扩张带来了不确定性。

目前,名创优品主要面临净利增速放缓,直营模式占比过低等问题,在「不二研究」看来,这主要是由于名创优品门店加速扩张带来营销及分销费用增加,且新增门店主要为第三方门店;与此同时,跨境电商市场竞争激烈,对名创优品业绩增长带来更多不确定性。

面对全球经济增速放缓,跨境电商“内卷”加剧,名创优品如何讲好出海故事?

本文部分参考资料

1.《名创优品出海,用中国供应链赚美元》,商业数据派

2.《股价大跳水?名创优品紧急回应》,新消费日报

3.《名创优品大跌14%:疑因高管李敏信大幅减持 或套现3亿》,雷递

作者 | 若楠 永阳

排版 | Cathy

监制 | Yoda

出品 | 不二研究