自2018年5月赴港上市以来,“互联网医疗第一股”平安健康终于迎来了第一份整体盈利的财报。

8月20日,平安健康发布了2024年上半年财报,其总营收为20.93亿元,同比下降5.8%;净利润为6062.9万元,2023年同期净亏损为2.45亿元;调整后净利润为8973.9万元,2023年同期净亏损为2.49亿元。

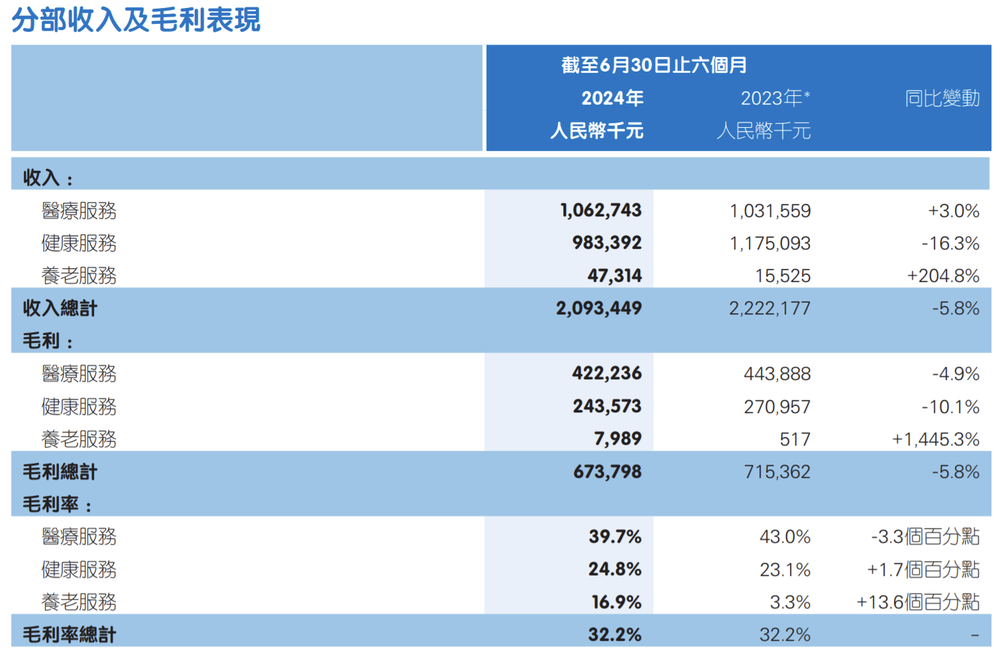

按照业务构成,平安健康的收入来源可以分为三部分,分别是医疗服务、健康服务和养老服务,2024年上半年,医疗服务收入为10.63亿元,同比增长3%;健康服务收入为9.83亿元,同比下降16.3%;养老服务收入为4731万元,同比增长204.8%。

图源:平安健康财报

事实上,外界对于平安健康的盈利早有预期。自2021年启动战略调整以来,平安健康的业务结构基本在2023年调整完毕,同时净亏损也逐年收窄。平安健康多次公开表示,将在2024年至2025年实现扭亏。在2023年财报发布后的业绩交流会上,平安健康首次财务官臧珞琦更是直言,有信心在2024年加速实现盈利上岸。

不过,尽管平安健康如期实现盈利,但也存在诸多隐忧,比如2024年上半年平安健康的总营收出现了同比下滑的情况,这是否意味着业绩增长已经触及天花板,以及战略调整是否真的起到了积极影响;再比如平安健康之所以扭亏为盈,一大原因在于“节流”而非“开源”,而这种方式之下的盈利是否具备可持续性等等。

01、大幅压缩成本实现盈利

根据2024年上半年财报,平安健康在营业成本上进行了大幅压缩,比如销售及营销费用为3.67亿元,较2023年同期的4.5亿元下降18.6%;管理费用为3.95亿元,较2023年同期的7.57亿元下降47.8%,其中的研发费用更是由2023年同期的3.32亿元大幅下降51.3%至1.61亿元。由此可见平安健康的“节流”力度之大。

而在“开源”上,平安健康却难言乐观。2024年上半年,平安健康的毛利率并没有明显变化,仍为32.2%,同比持平。具体而言,养老服务的毛利率仅为16.9%,低于平安健康整体毛利率水平,而医疗服务和健康服务的毛利率分别为39.7%和24.8%,前者同比下降3.3个百分点,后者同比提升1.7个百分点。

值得一提的是,“节流”已是平安健康的惯用手段。

从2015年至2021年,平安健康的净亏损分别为3.2亿元、7.5亿元、10亿元、9.1亿元、7.3亿元、9.4亿元和15.3亿元,一直呈现出连续失血的状态。但在2022年,平安健康首次实现净亏损收窄,根据2022年财报,其净亏损为6.11亿元,同比收窄60.3%。

从具体的经营指标来看,平安健康的净亏损收窄基本上是“节流”的成果。

2022年,平安健康的总营收为62.05亿元,较2021年的73.34亿元下降15.4%。同时,营业成本下滑幅度为20.5%,其中,销售及营销费用下降37.1%,从17.5亿元下降至11亿元;管理费用从18.46亿元降至17.48亿元,同比下降5.3%。

到了2023年,平安健康继续在营业成本上进行削减。根据2023年财报,其总营收为46.7亿元,同比下降24.7%,其中,医疗服务收入为20.75亿元,同比下降19.9%;健康服务收入为26.98亿元,同比下降28.1%。同时,销售及营销费用为8.35亿元,同比下降25.4%;管理费用为14.8亿元,同比下降15.3%。

此外,平安健康的员工人数也在逐年下降。2023年,其员工人数为1753人,较2022年同期减少803人。平安健康员工人数自2020年达到高峰4226人后便开始逐年减少,2021年和2022年的员工人数分别为3425人和2556人,三年时间累计减少了2473人。

虽然两大主营业务增长受挫,但在大力度的“节流”之下,平安健康的净亏损同比大幅收窄47.6%至3.3亿元。

进入2024年之后,平安健康依然采用“节流”策略,因而即使平安健康首次实现整体盈利,但业绩增长是否可持续仍是未知数,而体现在资本市场上,则是平安健康的股价一路“跌跌不休”。

从2018年5月在港交所上市时的发行价54.8港元/股,到2021年2月26日的最高价148.5港元/股,再到8月23日港股收盘价10.14港元/股,平安健康的股价已较最高价跌去93.2%、较发行价跌去81.5%,总市值也蒸发超过千亿港元。

对于平安健康而言,仅靠“节流”恐怕难以提振股价,能否令业绩实现可持续增长,才是恢复投资者信心的关键。

02、发展模式几经变换

从2014年8月成立至2020年5月,在第一任“掌门”王涛的带领下,平安健康走得是典型的互联网医疗平台之路,即通过向C端患者提供免费或低价线上问诊服务,进而向其销售药品或保健品,然而这种互联网医疗平台惯用的卖药业务并未让平安健康实现盈利。

卖药业务虽然是一条变现效率最高的路径,但面对众多电商平台的降维打击,平安健康无异于是以卵击石,作为平安健康最主要的竞争对手,京东健康和阿里健康拥有巨大的流量优势和天然的电商基因,而平安健康的卖药业务毛利率始终在10%左右徘徊,不及京东健康和阿里健康的一半,只能在夹缝中求生存。

2020年5月,王涛被平安集团免职,方蔚豪于2020年5月成为平安健康的第二任“掌门”,随后全面启动业务战略转型,同时开始“去C端”化,取消免费问诊,减少电商业务,转型为聚焦B端。2021年10月,战略2.0落地,方蔚豪将平安健康的在线医疗、消费型医疗、健康商城、健康管理四项主营业务整合为医疗服务和健康服务两大业务板块,并且依托平安集团的资源,发展F端(综合金融渠道)及B端(企业客户端)业务。

对于方蔚豪而言,执掌平安健康的首要目标是探索全新的盈利模式,并将其从亏损陷阱中解脱出来,然而从2021年至2023年,平安健康累计净亏损超过25亿元。

2023年10月,平安健康发布公告称,由于个人工作安排原因,方蔚豪辞任平安健康董事会主席、执行董事、首席执行官职务,李斗将接棒。

成为第三任“掌门”后,李斗并未改变平安健康的战略,而是围绕战略2.0继续深化,坚持“管理式医疗+家庭医生会员制+O2O医疗健康服务”的独特商业模式。李斗将平安健康的业务模式被概括为“3-2-3”模式,即代表F(金融端)、B(企业端)、C(个人端)三大支付方,通过整合供应方资源,强化家庭医生和养老管家两个服务枢纽角色,为客户提供高质量有性价比的医疗、健康、养老服务。

2024年上半年,平安健康的B端业务收入达7.1亿元,同比增长58.8%,成为增长速度最快的业务板块,而F端业务同比增长3.4%至11.2亿元。

值得一提的是,F端用户是指平安集团综合金融渠道的用户,主要依托于平安集团的寿险、健康险、养老险等商保业务资源,而B端用户则是指需要为员工购买医疗健康保障服务的企业。尽管B端业务增势迅猛,但平安健康仍严重依赖平安集团输血。

03、押注养老服务

李斗继任平安健康第三任“掌门”,与其履历密切相关。据悉,李斗先后在医药、快消、保险、养老等多项领域担任高级管理职务。在平安人寿任职期间,带领平安人寿居家养老团队从无到有,完成全新产品线建立和服务体系搭建,并与保险融合形成全新销售体系,取得重大经营成果。

在2023年财报发布后的业绩说明会上,“养老”一词被李斗频频提及,其表示平安健康将围绕居家老人在好医、好住、好玩的三大场景,提供衣、食、住、行、财、康、养、乐、护、安十个类目超过500余项的服务。

2024年上半年,平安健康在财报中新增养老服务,并披露了养老服务收入为4731万元,同比增长204.8%。目前居家养老服务已覆盖全国64城,较2023年年末新增10个城市、权益用户数增长约50%。

作为平安健康最重要的战略布局,李斗表示未来将从三个方面进一步探索和布局养老服务:一是持续打造好养老管家的角色;二是在供应能力上持续打造“五个一”模式;三是继续发挥在AI方面的实践应用。

养老服务被平安健康视为新增长曲线。

国家统计局数据显示,2020年底,国内60岁及以上人口超过2.6亿,占全国人口的18.7%;到2023年年底,国内60岁及以上人口已超过2.9亿,占全国人口的21.1%,三年60岁及以上人口占比上升了2.4个百分点。

在这一趋势下,养老产业必然高速增长。根据艾媒咨询的数据,中国养老产业市场规模2024年将达13.9万亿元,2027年可达21.1万亿元;产业包括智能硬件、康复辅具等设备器械,以及信息化解决方案、居家养老产品、养老机构等。

不过,养老服务短时间内还很难为平安健康带来新增量:首先,传统的养老观念和养老模式需要时间转变;其次,虽然老年人口基数庞大,但有效需求并不充足,主要是由于老年人整体收入水平不高,社会保障待遇有限所致。

管理层频繁更换、发展模式几经变换,平安健康尚未解决“开源”的问题,想要抓住“银发经济”风口以突破瓶颈,前路势必布满荆棘。