AI大模型难“救”商汤

“AI四小龙”之首商汤科技近日发布半年报,上半年亏损30亿元,难逃AI亏损“魔咒”;巨额亏损之下,有媒体爆料商汤大规模裁员的消息。尽管持续加码Al大模型和生成式AI产品,但商汤依然承受着亏损与增长的双重压力。

作者 | 艺馨 永阳

排版 | Cathy

监制 | Yoda

“AI四小龙”之首的商汤科技,一边加码AI大模型,一边深陷AI亏损魔咒;更加“雪上加霜”的是,近日还被爆裁员。

8月28日,商汤科技(00020.HK)公布了2023年中期的业绩报告。

「不二研究」据其半年报发现:上半年,其营收14.33亿元,同比增长1.3%;亏损同比收窄2.0%,亏损额度依然高达31.43亿元。

今年上半年,商汤面临财务巨额亏损、核心业务收入持续下滑、客户集中度过高、商业化难以落地等突出问题。

在「不二研究」看来,尽管有了AI大模型与生成式AI的新故事,但商汤科技还承受着亏损与增长的双重压力。过高的研发投入暂时未“兑换”成同等比例的营收;与此同时,商汤科技的销售成本也在摊薄毛利率。

财报公布当日,有媒体报道称:商汤科技正在裁员,涉及多个业务部门;有知情人士表示,此次裁员幅度较大,其智慧城市与商业事业群(SCG)将裁员约10%-15%。财报巨亏与裁员传闻之下,商汤股价在8月28日跌收1.50亿港元,下跌1.96%。

截至8月31日港股收盘,商汤科技报收1.56港元/股,对应市值522.1亿港元(约折合人民币485.26亿元);对比4月的市值高点1114.52亿港元,其市值已蒸发近600亿港元。

自ChatGPT问世,无数国内科技公司争相模仿,商汤科技在4月发布了“日日新SenseNova”大模型体系。即便如此,在AI大模型浪潮之下,商汤科技仍频繁遭阿里、软银等大股东减持。

▲图源:freepik

此前9月的一篇旧文中(《商汤科技流血IPO:三年半巨亏242亿,科学家的狂欢?》),我们聚焦于作为“AI四小龙”之首的商汤科技、流血闯关IPO,更像一场科学家的狂欢。

时至今日,AI迎来新一轮浪潮,AI大模型与生成式AI能够带来新的行业想象力。商汤一方面暂无能力逃脱“AI亏损魔咒”,一方面必须持续加码AI大模型。

尽管有了AI大模型与生成式AI的新故事,但这真能缓解商汤亏损与增长的双重压力?由此,「不二研究」更新了去年9月旧文的部分数据和图表,以下Enjoy:

商汤科技的AI故事不好讲了?

作为“AI四小龙”之首的商汤科技此前公布的年报显示:2022年,商汤科技的营收为38.09亿元,同比减少18.97%;经调整亏损净额为47.36亿元,同比扩大234%。

在「不二研究」看来,在AI赛道前景广阔的另一面,商汤科技目前仍处于大幅亏损状态,最近五年半累计亏损468.67亿元,且研发投入仍在持续烧钱。

▲图源:freepik

上市不到2年,从实验室到资本市场,商汤科技已显疲态。巨额亏损之下,市值蒸发、股价下行,股东多次减持;研发愈加内卷,频频被爆裁员风波;核心业务收入持续下滑,销售成本摊薄毛利率;客户集中度过高,商业化难以落地。

当AI跨入“大模型”时代,商汤科技曾陷“伪AI”质疑。商汤科技距离实现自我造血还有多远?

五年巨亏468亿,大股东亏本减持

2014年3月,香港中文大学多媒体实验室的汤晓鸥团队发布GaussianFace 人脸识别算法,在 LFW 数据库上准确率达98.52%,在全球首次突破人眼识别能力,此算法让汤晓鸥团队名噪一时。

凭借此算法,汤晓鸥团队拿到IDG资本投出的数千万投资,汤晓鸥团队借此走出实验室。2014年10月,商汤集团于香港正式成立,运营主体为次月成立的北京市商汤科技开发有限公司。

▲图源:商汤科技官微-商汤科技创始人-汤晓鸥

商汤科技以人脸识别技术起家,不断扩充研发团队和业务范围。

据商汤科技招股书显示,商汤已赋能百业,是行业领先的人工智能软件公司,专注于计算机视觉和深度学习技术,自主研发并建立了深度学习平台和超算中心,业务范围覆盖智慧商业、智慧城市、智慧生活、智能汽车四大板块。

同时,据IDC最新数据显示,2022年全球人工智能软件市场规模为1288亿美元,预计2022-2027年,人工智能软件五年复合增长率为26.9%,2027年将达到4236亿美元的总市场规模。

因此,AI赛道备受资本追捧,商汤科技更是其中翘楚,据艾媒咨询发布的《2020中国独角兽榜单TOP100》,商汤科技排于榜首。

据招股书显示,商汤科技于IPO前经历了12轮融资,主要投资人包括软银、春华资本、银湖资本、IDG、上海国际集团、赛领资本和鼎晖资本等。

在业内,商汤科技与云从科技、旷视科技、依图科技并称“AI四小龙”。目前,“AI四小龙”均在资本市场亮相:云从科技2022年顺利登陆资本市场;旷视科技2019年从科创板过会后持续受阻;而依图科技则终止科创板IPO。

▲图源:freepik

作为“AI四小龙”中最后一家递交招股书的公司,商汤科技于2021年12月30日以发行价3.85港元/股登陆资本市场。

商汤科技“上市即巅峰”,此后一路增长,巅峰时期总市值最高达3200亿港元。

随着商汤科技的业绩持续下滑,其投资者们并没有太多耐心。去年6月,商汤科技上市前投资者、基石投资者股权基本解禁,而在解禁后的一个交易日,其市值蒸发915亿港元。

随后半年,商汤科技还频繁遭阿里、软银等大股东减持。据港交所披露的文件显示,软银集团此前多次减持商汤科技,持股比例从13.04%降至12.99%,套现金额超3.26亿港元;而阿里持股比例也降至3.15%,不再是持股5%以上的大股东。

然而,「不二研究」发现,虽作为“AI四小龙之首,商汤科技自创办以来还未真正实现盈利,这个“资本宠儿”一直在“流血”。

据商汤科技招股书及财报显示,其2018-2023年上半年营收分别为18.53亿元、30.27亿元、34.46亿元、47.00亿元、38.09亿元、14.33亿元;2019-2022年分别同比增长63.30%、13.86%、36.39%、-18.97%,在负增长以前,商汤科技的营收增速已经开始下降。2023年上半年其营收同比增长仅为1.3%。

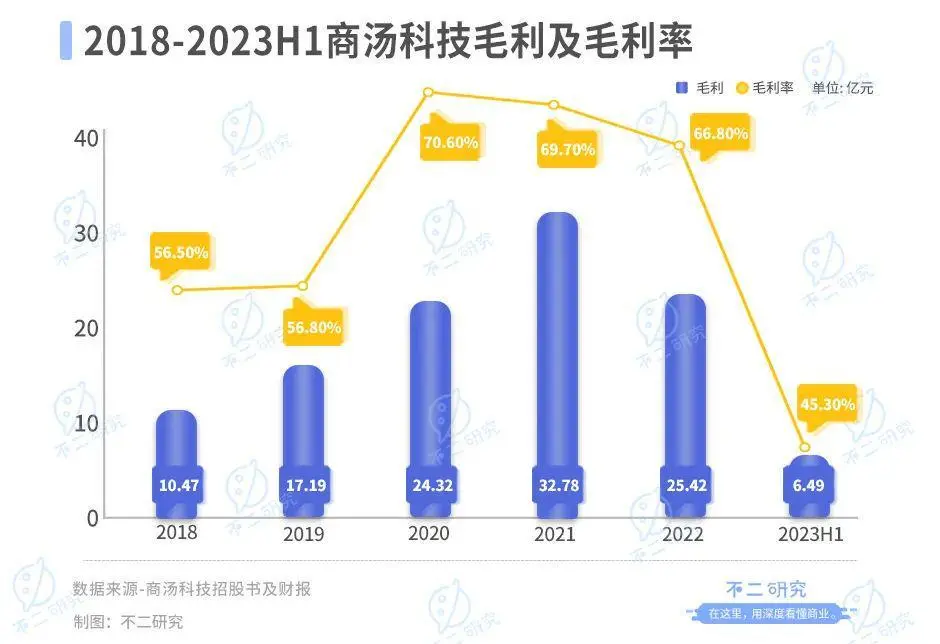

营收增速下降的同时,毛利率亦不断减少,2018-2023年上半年的毛利率分别为56.50%、56.80%、70.60%、69.70%、66.80%、45.30%。

然而,营收的增长难掩商汤科技亏损困局。据招股书及财报显示,商汤科技2018-2023年上半年分别亏损34.33亿元、49.68亿元、121.58亿元、171.40亿元、60.45亿元、31.23亿元,五年半累计亏损468.67亿元。

若剔除优先股等非经营表现项目,2018-2023上半年,商汤科技调整后亏损分别为2.21亿元、10.37亿元、8.78亿元、14.18亿元、47.36亿元、23.93亿元,五年半累计经调整后亏损106.83亿元。

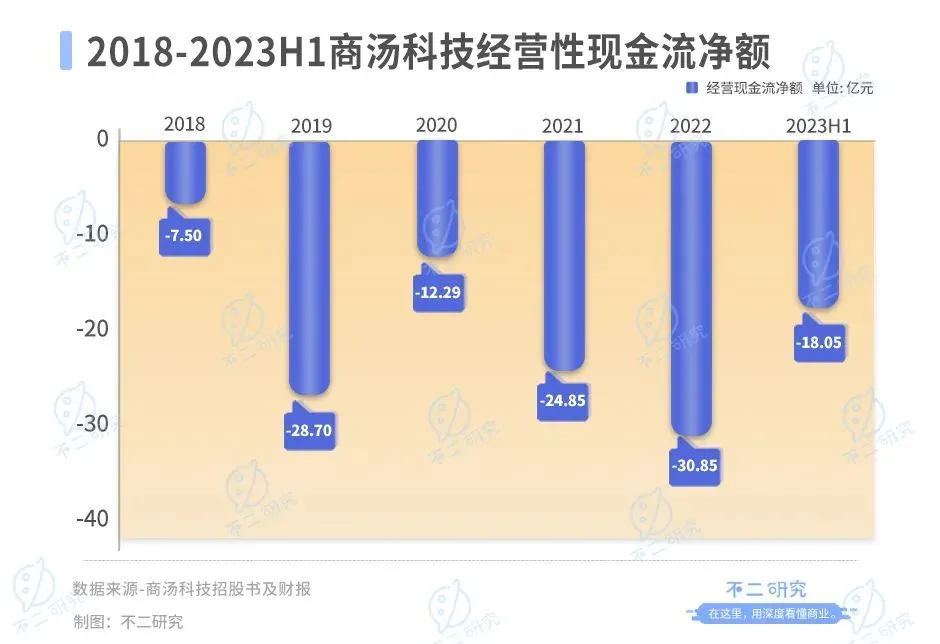

另外,商汤科技的经营性现金流及资产情况亦不容乐观,据招股书及财报显示,公司经营活动产生的现金流净额分别为-7.50亿元、-28.70亿元、-12.29亿元、-24.85亿元、-30.85亿元及-18.05亿元。

目前,商汤科技仍处于大幅亏损状态,尚未找到有效“造血”的商业化落地方案,盈利的曙光仍未出现。

在「不二研究」看来,尽管商汤科技是AI独角兽中的翘楚,但它与其它AI企业一样,均面临盈利难的困境。若无法尽早解决“造血”问题,仅靠AI前景,“用脚投票”的资本市场是否会持续买单呢?

研发疯狂烧钱,智慧城市难挑大梁?

在「不二研究」看来, 巨额研发投入是商汤科技亏损的主要症结。

据商汤科技招股书及财报显示:2018-2022年,商汤科技研发投入分别为8.49亿元、19.16亿元、24.54亿元、36.14亿元、40.14亿元;研发费用占营收比例分别为45.80%、63.30%、71.11%,76.89%、105.00%。

商汤科技五年研发费用共计128.47亿元,其研发费用率逐年提升。

IPO前,商汤科技组建了一支强大的研发团队。据招股书显示,商汤科技拥有40名教授, 5000多名员工,其中约三分之二为科学家及工程师,包括250余名博士及博士候选人,并获得70多项全球竞赛冠军,发表了600多篇顶级学术论文,拥有8000多项人工智能专利及专利申请。

到今年上半年,商汤科技研发费用为17.83亿元,同比减少12.4%。对此商汤科技解释称,其下滑主要原因之一是雇员福利开支减少。

近日,有媒体报道称,商汤科技正在裁员,涉及多部门。有知情人士表示,此次裁员幅度较大,其智慧城市与商业事业群(SCG)将裁员约10%-15%。

另据财新网称,这是商汤科技过去12个月内第二次大规模裁员。其招股书及财报显示:2021-2023年上半年,商汤科技的雇佣员工数分别为6114、5098、5016人。其中,2022年上半年商汤科技的研发人员数量为4093人,但2022年末,其研发人员数量较上半年减少627人。

或许,大规模裁员在短期内确能减少开支;但是,仅靠裁员减支似乎并非最优解。

财报显示,商汤科技的主要业务范围涵盖智慧商业、智慧城市、智慧生活、智能汽车四大板块。

其中,智慧商业和智慧城市业务近年来是商汤科技的主要收入来源,但2022年这两大业务收入结构出现明显变化。据招股书及财报显示,2018-2023年上半年智慧商业占商汤科技营收比例分别为46.10%,39.80%、43.10%、41.70%、38.40%、59.60%;2018-2023年上半年智慧城市收入占其营收比例分别为28.60%、41.90%、39.70%、45.60%、28.80%、12.80%。

然而,智慧商业和智慧城市2022年收入分别同比下降25.20%和48.8%,难以支撑商汤科技快速增长的研发开支。

并且,智慧城市业务具有较大不稳定性,据商汤科技财报显示,智慧城市业务来自于政府客户,但政府支出会受到无法控制的变化影响,或将影响公司业务。

此外,商汤科技目前的商业化产出存在客户过于集中的风险。据招股书及财报显示,2018-2022年,商汤科技的最大客户应占收入的百分比分别为8.7%、7.7%、11.9%、11.7%、15.2%,而同期末前五大客户应占收入的百分比分别为28.4%、 26.3%、31.4%、41.1%、37.2%。

随之而来的还有应收款项过高的风险。据招股书及财报显示,商汤科技2018-2023年上半年贸易应收款项分别为13.32亿元,26.15亿元,37.48亿元,50.83亿元、52.17亿元、48.06亿元,应收款项高企的风险亦影响着商汤科技的运营能力。

在「不二研究」看来,目前,核心业务收入持续下滑、大客户“依赖症”、应收账款高企等问题,仍对商汤科技造成困扰;其大幅“造血”的商业化暂未实现,或许在商业化模式仍有较大上升空间。

AI大模型,新机遇or新故事?

2021年7月,在2021世界人工智能大会上,商汤科技发布智能汽车解决方案独立新品牌SenseAuto商汤绝影,同时推出可以奔向“元宇宙”,实现虚实结合全新交互体验的基础设施SenseCore商汤AI大装置。

自动驾驶和“元宇宙”,商汤科技似乎在商业化的路途上找到了新的风口。

早在2016年,商汤科技就推出了由SenseAuto Pilot、SenseAuto Cabin、SenseAuto Empower、SenseAuto Robox及SenseAuto Connect组成的智能汽车应用平台——绝影平台(SenseAuto)。

▲图源:freepik

据招股书显示,2017年商汤成为本店的战略合作伙伴,为其提供自动驾驶相关技术,截至2022年底,商汤已与30余家汽车公司合作,超过50家智能汽车产业的生态合作伙伴。

尽管商汤科技智能汽车业务的收入占比较低,2018-2023年上半年智能汽车收入占商汤科技营收比例分别为7.50%、4.60%、4.60%、3.90%、7.70%、5.90%,但其在此领域的投入不容忽视,亦取得一定成果。

据沙利文报告显示,商汤科技在ADAS、人工智能驱动的智能车舱、人工智能基础设施服务能力等方面与同行相比具有领先能力。

2021年7月,商汤科技正式将SenseAuto作为独立品牌进行运营,预示着商汤科技自动驾驶领域的商业化将更进一步,但能否在竞争激烈的自动驾驶行业脱颖而出,目前尚未可知,只能靠投资者想象。

同样在2016年,商汤推出智慧生活软件平台SenseMARS,致力于“元宇宙”赋能。

据商汤科技招股书介绍,“元宇宙”意味着物理世界、增强现实和虚拟现实在数字世界的融合。

▲图源:freepik

在2021年,“元宇宙”成为了新的风口,经纬中国、真格基金、五源资本等一线基金入局,字节跳动、OPPO等大厂也纷纷布局。

若要奔向“元宇宙”,必须打造出实现虚实结合的硬件设施。

商汤科技在2021世界人工智能大会上,便推出了实现虚实结合全新交互体验的基础设施SenseCore商汤AI大装置。2022年8月,商汤又发布了一款名为“元萝卜SenseRobot”的AI下棋机器人。

在“元宇宙”领域,商汤科技似乎先行一步,尽管目前“元宇宙”还停留在概念阶段,但未来的商业化想象空间无限。

在「不二研究」看来,商汤科技在IPO前夕,推出SenseAuto独立品牌,并推出可实现“元宇宙”的AI大装置,尽管其商业化能力暂未体现,但这两个故事已经足够吸引投资者。

随着生成式人工智能及大语言模型成为行业热点,商汤科技也于今年4月发布了“日日新SenseNova”大模型体系,包括语言、视觉、多模态等多个大模型。

此外,商汤还发布了多个生成式AI产品包括自然语言处理模型“商量”(SenseChat)、文生图模型“秒画”平台和数字人视频生成平台“如影”(SenseAvatar)等产品,但其发布后却遭到不少质疑。

▲图源:商汤科技官网

上半年生成式AI产品为商汤科技带来了短期的营收增长,这离不开商汤科技对SenseCoreAI大装置的持续升级。

据财报显示,商汤科技上线GPU数量由今年3月底的2.7万块提升至约3万块,算力规模从5ExaFLOPS提升至6ExaFLOPS(1ExaFLOPS代表每秒浮点运算可达一百亿亿次)。

今年上半年,商汤科技的销售成本为7.84亿元,同比增长63%。其中,硬件成本及分包服务费占比为82%,同比增长54%;AI数据中心(AIDC)运营和折旧摊销成本也分别同比增长75%、562%。

在「不二研究」看来,对大模型和生成式AI产品持续投入可能会使其面临硬件成本和AI数据中心(AIDC)运营成本的巨大压力。

对于商汤科技而言,从自动驾驶及“元宇宙”再到AI大模型是商业化的新机遇,还是难以落地的新故事?只能待时间来检验。

如何突破亏损魔咒与增长压力?

商汤科技,以商汤为名,足以彰显其野心。

上市后的商汤不断向资本市场讲着故事,从自动驾驶到“元宇宙”,再到AI大模型,几乎想抓住每一个“风口”。

目前,在「不二研究」看来,商汤仍面临财务巨额亏损、核心业务收入持续下滑、客户集中度过高、商业化难以落地等突出问题。

当AI迎来新一轮浪潮,AI大模型与生成式AI能够带来新的行业想象力。「不二研究」认为,商汤一方面暂无能力逃脱“AI亏损魔咒”,一方面必须持续加码AI大模型。

尽管有了AI大模型与生成式AI的新故事,但商汤科技还承受着亏损与增长的双重压力。在「不二研究」看来,未来商汤能否借AI大模型突破亏损“魔咒”,还需时间证明。