3月25日,小鹏汽车(09868.HK,下称“小鹏”)宣布旗下“陆地航母”即将进入适航审定阶段。

近日,根据小鹏2023全年业绩报告显示:除了亏损仍在加剧外,小鹏的毛利率也出现断崖式下滑。

「不二研究」根据小鹏汽车年报发现:2023年,小鹏汽车净亏损达到13.48亿元,毛利率下降至4.1%。截至2023年底,小鹏汽车面临持续亏损、毛利率持续下滑等问题,在「不二研究」看来,小鹏在2023年亏损扩大的根本原因在于交付量增长乏力,小鹏汽车在2023年共交付141601万辆;与此同时,促销力度的增加以及新能源汽车补贴期的结束,再加上G3i及现有车型升级相关的存货拨备及采购承诺亏损,也是其毛利率下滑的主要原因。

小鹏是一家智能电动汽车设计及制造商,主要从事设计、研发、制造和销售高端智能电动汽车。

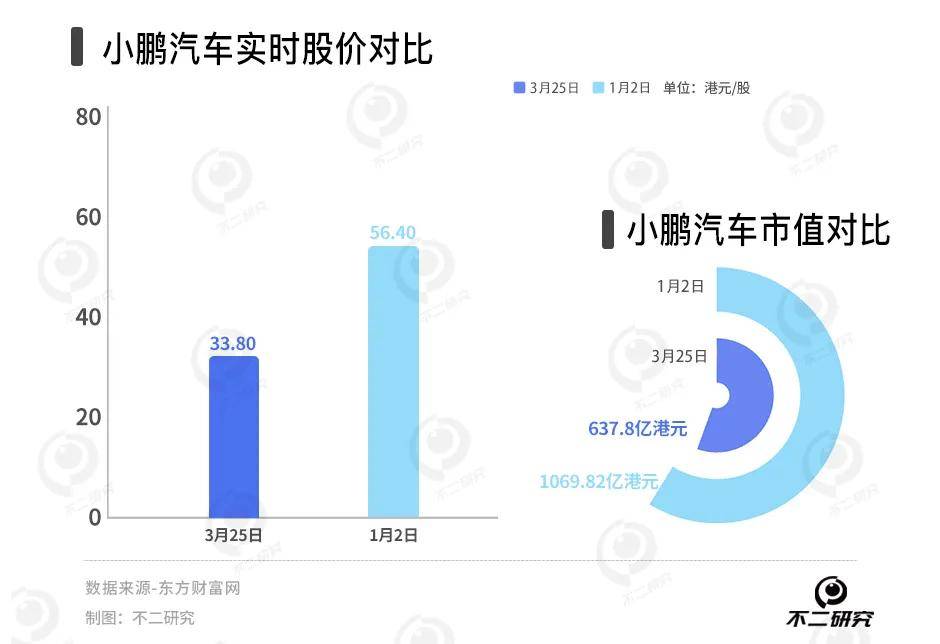

截至3月25日港股收盘,小鹏汽车报收33.80港元/股,对应市值637.8亿港元(约折合人民币587.60亿元);对比1月的市值高点1069.82亿港元,其市值已蒸发417.92亿港元。

「不二研究」据小鹏年报发现:2023年,小鹏总营收130.5亿元,同比增加154%;净亏损为103.8亿元,同比扩大13.57%。

2023年,小鹏的毛利率下滑至4.1%;其中,汽车毛利率为-1.6%,同比下滑11个百分点。

此前7月的一篇旧文中(《上半年巨亏51亿,小鹏汽车“掉队”》),我们聚焦于小鹏汽车毛利率由正转负;新能车下半场,小鹏仍在“掉队”。

截止2023年底,小鹏汽车不仅面临亏损持续、汽车毛利率下滑等问题,还有交付量减少的压力。

时至今日,小鹏汽车即将推出的定位在10-15万元区间的新品牌被何小鹏寄予厚望,但新品牌的交付量能否助其扭转局势?由此,「不二研究」更新了去年9月旧文的部分数据和图表,以下Enjoy:

据小鹏汽车此前公布的2023年四季报显示:2023年第四季度,小鹏汽车实现营收130.5亿元,较2022年同期增长154%;净亏损为13.48亿元,同比收窄42.9%。

在「不二研究」看来,除了亏损加剧,小鹏毛利率出现断崖式下滑,据其财报显示:2023年四季度,小鹏汽车的毛利率为4.1%,其中汽车毛利率为-1.6%,同比下滑11个百分点。

在持续内卷的新能车赛道下,小鹏离目标越来越远:2023年亏损扩大、汽车毛利率持续下滑,交付量未有显著增长...

“小鹏”品牌名称,取自其创始人何小鹏的名字,曾被网友质疑“土味”。小鹏对此回应称“产品实力高低才是决定品牌高低的终极因素” 。

从华南理工毕业后,何小鹏供职于亚信科技;后离职创业,与梁捷、俞永福共同创办UC优视公司。

2014年6月,阿里巴巴以近40亿美元并购UC优视;何小鹏由此实现财务自由,并供职于阿里巴巴。

此后,何小鹏再次创业,瞄准新能车行业,创立小鹏汽车。

作为新能源汽车风口上的“明星企业”,小鹏于2020年8月登陆美国资本市场;2021年7月,小鹏回港双重上市,成为“新能车回港第一股”;但上市首日即遭破发,由发行价165港元/股跌至159.3港元/股。小鹏汽车双重上市的背后,是业务的持续性失血。

据小鹏财报显示,其盈利能力不容乐观:2020-2023年,其净亏损分别为27.32元48.37亿元、91.18亿元、103.8亿元,近四年累积净亏损243.35亿元。

从净利润来看,造车新势力三巨头中, 2023年蔚来净利润为-207.20亿元,理想净亏损118.1亿元,小鹏则为-103.8亿元。

仅从毛利率来看,小鹏与其它两家造车新势力都有显著的差距,2023年,小鹏毛利率为1.5%,蔚来毛利率为5.5%,理想毛利率为22.2%。

在「不二研究」看来,小鹏距离止血尚有距离,其持续的研发投入、不断丰富的产品线、工厂线等,未来数年或让其资金链持续承压。

小鹏四季度财报显示,截至2023年12月31日,小鹏汽车现金及现金等价物、受限制现金、短期投资及定期存款为457亿元。

尽管在2023年下半年,小鹏汽车实现了正向自由现金流超过60亿元,并首次实现全年经营性现金流转正,但若不能尽快回血,用脚投票资本市场未必会持续为其买单。在自身无法盈利的情况下,小鹏汽车也在寻找外部融资。

为何持续性失血?小鹏在财报中表示,自2023年上半年起,小鹏汽车一直处于销量掉队的状态。

据财报数据显示:2023上半年小鹏汽车的累计销量仅为 4.14 万辆,同比下降39.93%。

在销售渠道方面,小鹏汽车采取“木星计划”,开始逐步削减直营店的数量,转而投向“经销商”模式。截至2023年12月31日,小鹏汽车已淘汰超过230家低效门店,与此同时,还引入160家汽车经销商。

在财报中,小鹏营收分为“汽车销售”与“服务与其他”两部分。

作为主营业务的汽车销售,2021-2023年,小鹏的汽车销售收入为200.4亿元、248.4亿元、280.1亿元,其中,与2022年的248.4亿元相比,2023年的销售收入同比增加12.8%。

对此小鹏解释称,汽车销售收入主要由于二手汽车销售、维修保养及超级充电服务销售随著累计汽车销售增加而增加。

与此同时,小鹏的汽车毛利率下滑更为显著。据其年报显示,2021-2023年,小鹏的汽车毛利率分别为11.5%、9.4%、1.5%。这意味着四季度卖一辆车亏7.32万。

小鹏在财报中将之归因于促销力度增加及新能源汽车补贴期满,G3i及现有车型升级相关的存货拨备及采购承诺亏损,使2023年汽车毛利率下滑2.4个百分点。

据财报显示:2021-2023年小鹏交付量为27041辆、98155辆、141601辆。2024年2月,小鹏的交付量为4545辆,同比下滑24.4%;同时相比今年1月份的交付量8520辆,环比下滑44.9%,销量几乎腰斩。

对比其他造车新势力,小鹏汽车2月的交付量明显落后于蔚来和理想。根据乘联会数据,蔚来2月交付了12157辆,而理想更是达到16620辆的交付成绩。

小鹏汽车的销售业务模式较为偏重,「不二研究」认为,交付量增长乏力是导致小鹏汽车持续亏损的主要原因。若没有足够的交付量作为支撑,直营模式所带来的高额成本将成为其不得不面对的挑战。

另一方面, 2023年,“服务与其他”营收为26.7亿元,较2022年同期的20.2亿元上升32.2%。

今年1月30日,小鹏汽车宣布其高级别辅助驾驶功能XNGP已在243座城市成功落地。何小鹏表示,小鹏汽车的目标是在2024年实现XNGP在全国主要城市路网的全覆盖,并计划于2025年开始面向全球研发更先进的XNGP功能。

目前,小鹏汽车的XNGP城市智驾功能已全面覆盖243个城市,而最新的Xmart OS 4.4.0系统也已在小鹏G9、G6、P7i三款车型上同步推送。

在「不二研究」看来,新能车赛道竞争日益激烈,小鹏必须平衡发展与运营的关系,在主业利润率较低的情况下,积极拓展软件收费以外更多的新商业模式。

汽车后市场能否打开新天地?对于新的商业模式,小鹏仍在摸索之中。

“智能化”作为小鹏汽车标签之一,在激烈的市场竞争中,小鹏汽车于3月3日宣布G6全系车型限时立减2万元,优惠后的起售价为18.99万元。

2021-2023年,小鹏汽车的研发费用分别为41.10亿元、52.10亿元和52.8亿元。据小鹏汽车预计,据小鹏汽车预计,今年将对“以智驾为核心的AI技术”进行升级,并计划在研发方面投入35亿元。

2023年7月26日,小鹏汽车与大众集团将在纯电平台和智能化软件技术上合作,同时向大众汽车集团出售4.99%的股权,换取约7亿美元(约折合人民币50亿元)。

继大众汽车之后,小鹏汽车于8月28日宣布用最多约5%股权收购滴滴的造车业务资产,同时推出一款项目代号为“MONA”的A级智能电动汽车,并预计2024年开始量产。

在财报电话会议上,何小鹏表示,小鹏汽车计划在4月的北京车展上正式发布全新品牌,正式进军10万-15万元区间的汽车市场。首款车型预计将于今年第三季度上市并交付。

据小鹏汽车官方公布的数据显示,2024年,小鹏的交付目标为28万辆。财报显示,今年一季度小鹏汽车的交付指引为2.1万-2.25万辆,同比增长15.2%-23.4%。然而,今年1-2月小鹏汽车的累计销量仅为1.2万辆。

面对业绩持续下滑的困境,小鹏汽车想要在接下来的三个季度内实现交付目标,仍面临着不小的交付压力。

从资金储备上看,截至2023年12月31日,小鹏汽车的现金及现金等价物、受限制现金、短期投资及定期存款为457.0亿元,负债总额为478.34亿元,资产负债率为56.8%。

新能车智能化竞争正愈演愈烈。在「不二研究」看来,造车研发不仅是一场与众多竞争对手的内卷之战,更是一场没有硝烟的军备竞赛。在这场竞赛中,胜利与否既取决于研发成果的突破,也检验着车企的“钞能力”。

小鹏曾定位于“年轻人的第一台智能汽车”,何小鹏本人在互联网圈摸爬滚打多年,有着丰富的产品经理嗅觉,对需求的变化敏感。

截至2023年底,小鹏汽车面临持续亏损、毛利率持续下滑等问题,在「不二研究」看来,小鹏在2023年亏损扩大的根本原因在于交付量增长乏力,小鹏汽车在2023年共交付141601万辆;与此同时,促销力度的增加以及新能源汽车补贴期的结束,再加上G3i及现有车型升级相关的存货拨备及采购承诺亏损,也是其毛利率下滑的主要原因。

时至今日,小鹏汽车即将推出的定位在10-15万元区间的新品牌被何小鹏寄予厚望,但新品牌的交付量能否助其扭转局势?

本文部分参考资料:

1. 《小鹏汽车去年净亏损扩大至103亿,10万元级新车下月发布》,澎湃新闻

2.《2023年亏损扩大、毛利再降,小鹏汽车将迎大产品周期》,中国经济网

3. 《2023年亏损扩大,销量一般!留给小鹏汽车翻盘的时间不多了》,新浪财经

作者 | 若楠 七宝

排版 | Cathy

监制 | Yoda

出品 | 不二研究