作者 | 艺馨 豆乳拿铁

排版 | Cathy

监制 | Yoda

出品 | 不二研究

" 潮流零售第一股 " 来了?

7 月 31 日," 潮流零售独角兽 "KK 集团三闯 IPO。

继 2021 年 11 月、2023 年 1 月之后,KK 集团 ( 下称 "KK" ) 分别于两次向港交所递递表失效后,再次更新招股书,继续向港交所发起上市冲击。

KK 是一家具有消费者基础及市场影响力的多个零售品牌所推动的潮流零售商。旗下拥有 KKV、THE COLORIST、X11 和 KK 馆等四大零售品牌。

在新版招股书中,其援引弗若斯特沙利文资料称,按 2022 年的 GMV 计算,KK 在中国生活方式消费品潮流零售市场十大参与者中,增长速度排名第一;今年第一季度,其 GMV 为 16.31 亿元,同比增长 33.53%。

「不二研究」据其新版招股书中发现:今年一季度,KK 的营收为 14.46 亿元,同比增加 47.85%;同期,净利润为 0.78 亿元,同比增长 30.28%。

尽管营收净利双双回转,但 KK 的负债情况并未好转。今年一季度,KK 的负债总额仍高达 135.5 亿。

从门店规模上看,KK 的门店数量自 2021 年以来不断收缩。其门店数量从 2022 年的 707 家减少至今年一季度的 690 家,仅三个月的时间,KK 就减少了 17 家门店,超过 2022 全年门店减少的数量。

与此同时,KK 的加盟商数量成倍式下滑。2020 年,其加盟商数量为 424 家,而今年一季度,KK 的加盟商仅有 95 家。

今年 2 月的一篇旧文(《KK 集团再闯 IPO,四年巨亏 80 亿》)中,我们聚焦于 KK 光鲜营收下,掩藏巨额亏损;尽管门店快速扩张,但盈利模式仍待解。

时至今日,KK 的扩张已陷入瓶颈期。KK 集团的新零售故事,是风口还是泡沫?由此,「不二研究」更新了 2 月旧文的部分数据和图表,以下 Enjoy:

新消费风口,潮流零售风头无俩。

今年春节前夕(1 月 20 日),KK 向港交所递交招股书,冲刺 " 潮流零售第一股 "。

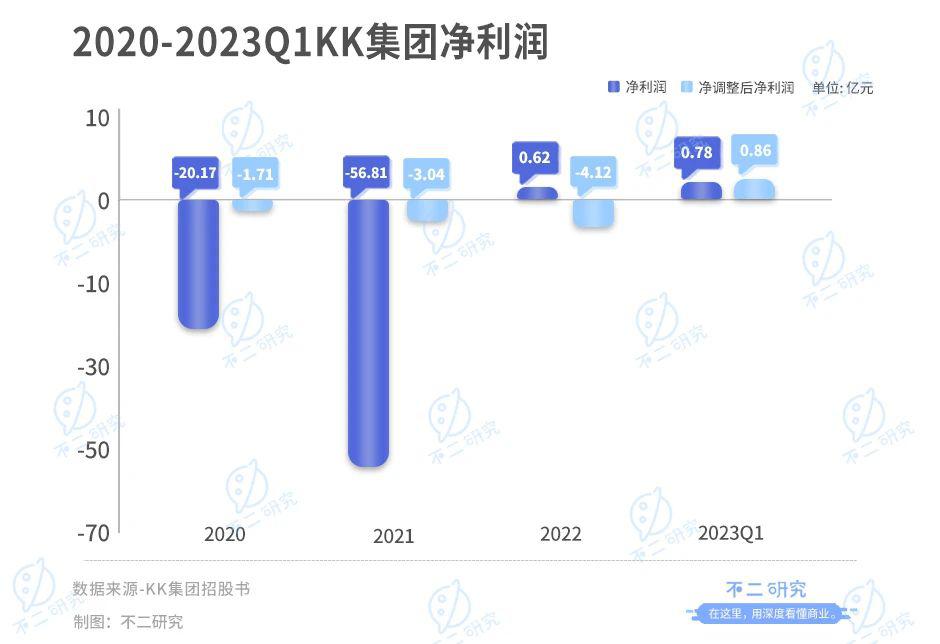

据其招股书显示,2020-2022 年及 2023 年一季度,KK 的总营收为 16.46 亿元、35.24 亿元、35.51 亿元及 14.46 亿元;同期,其净利润为 -20.17 亿元、-56.81 亿元、0.62 亿元及 0.78 亿元。

「不二研究」发现,KK 集团三年多累计巨亏达 75.58 亿元;尽管其今年一季度实现扭亏为盈,但在盈利能力未经证实的前提下,上市并不能解决 KK 经营的根本问题。

KK 在巨亏之下的新零售故事,资本市场检验在即:" 潮流零售 " 到底是真风口还是伪风口?KK 是风口还是泡沫?

三年巨亏 76 亿

东南沿海的进口商品集合店很多,但最终成为 " 潮流零售独角兽 " 的只有 KK 一家。

2014 年,80 后 IT 男吴悦宁开始创业之路,进口商品集合店 KK 馆诞生。彼时,与千万同类店铺相比,这家开在社区里的小店并无亮眼之处,初期还遭遇经营不顺。2015 年,KK 馆进行了化繁为简的探索,成功从社区中突围、进驻购物中心,开始了疯狂扩张之路。

▲图源:KKV 官网

2019 年,吴悦宁推出精致生活集合店品牌 KKV、大型美妆集合品牌 THE COLORIST;2020 年成立第四个品牌全球潮玩集合品牌 X11。

根据弗若斯特沙利文报告,以 GMV 计,KK 跻身 2020 年中国潮流零售商 Top3,市占率为 1.9%;2019-2022 年 KKGMV 复合年增长率为 88.6%。

" 潮流零售独角兽 " 的营收仍处于增长中。据招股书显示,2020-2022 年及 2023 年一季度,KK 的营收分别为 16.46 亿元、35.24 亿元、35.51 亿元及 14.46 亿元。

「不二研究」注意到,KK 的营收增速已明显放缓,2020-2021 年同比增长分别为 254.9%、114.1%,而 2022 年增速几乎陷入停滞,同比增长仅为 0.8%。

从毛利来看也是如此。2020-2022 年及 2023 年一季度,KK 的毛利分别为 5.00 亿元、13.24 亿元、14.26 亿元及 6.65 亿元,其中 2020-2021 年呈现翻倍式上涨,同比增长 164.8%,但 2022 年增速断崖式下跌,仅有 7.70%。

KK 的毛利率处于快速提升中。招股书显示,2020-2022 年及 2023 年一季度分別为 30.4%、37.6%、40.1% 及 46.0%,对比名创优品第一财季(截至 2023 年 3 月 31 日)39.3% 的毛利率,KK 相当有竞争力。

KK 在 2020-2022 年业绩增长的同时,却陷入了 " 增收不增利 " 的困境,其净利润分别为 -20.17 亿元、-56.81 亿元。在 2022-2023 年其净利润分别为 0.62 亿元、0.78 亿元。

KK 在招股书中解释称,巨额亏损大部分来自于按公平值计入损益的金融负债的公平值变动。若去除这部分影响,其经调整后净利润分别为 -1.71 亿元、-3.04 亿元、-4.12 亿元及 0.86 亿元,在今年一季度经调整净利扭亏为盈。

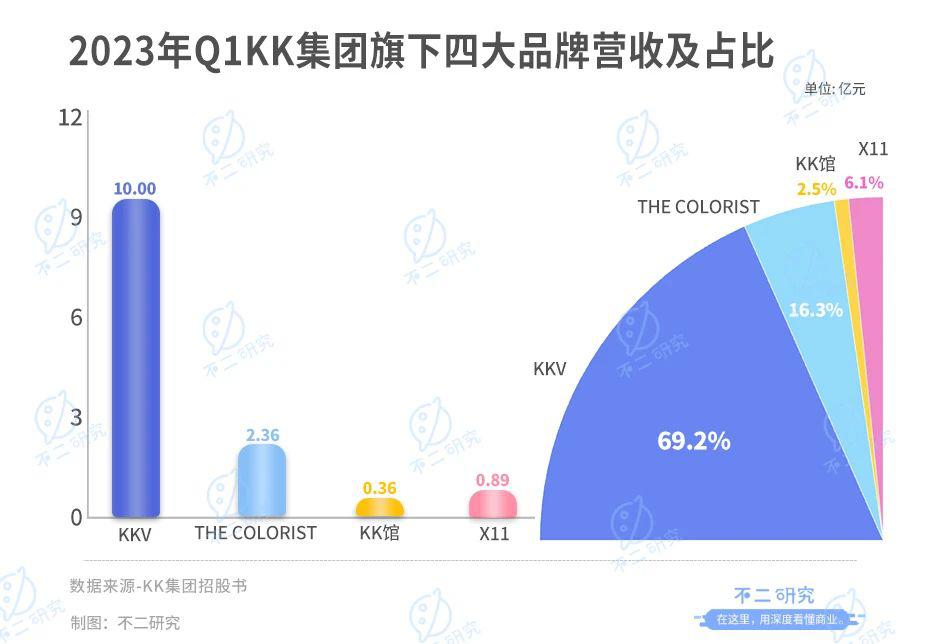

在集团的快速扩张中,KK 的营收格局已经发生变化:创立最早的 KK 馆贡献营收快速下降;KKV" 后来者居上 " 成占比最高品牌;THE COLORIST 增长放缓;X11 在潮玩市场露头困难。

招股书数据显示,2023 年一季度 KKV、THE COLORIST、KK 馆、X11 分别贡献了 10.00 亿元、2.36 亿元、0.36 亿元、0.89 亿元营收,占总营收比重为 69.2%、16.3%、2.5% 和 6.1%。

虽然亏损巨大,但胜在能为其他品牌复制盈利模式提供样板。许是因此,KK 一直以来都是一级市场的 " 心头好 "。

据天眼查数据显示,过去 5 年间 KK 已拿到包括璀璨资本、 黑藻资本 、经纬创投、洪泰基金及京东等的 7 轮融资,共计近 40 亿元。

在把握创业和经营的风向方面,不可否认吴悦宁和 KK 的独到之处。但创立八年仍未跑通盈利,这也是其他进口商品集合店所不常有的尴尬处境。

加盟商逆势出走

在 2019 年《零售:焕新主力》主题分享上,创始人吴悦宁曾表示,零售公司创新需要根基,需要迅速占领市场,并强调了两个 Tips:" 迅速意味着资金,也意味着开店的能力。"

实际上,色彩鲜艳的门店不仅是 KK 的亮眼招牌,也是 KK 集团是营收根基。开店似乎已经成为 KK 上市故事的逻辑起点:通过门店的扩张实现降本增效。

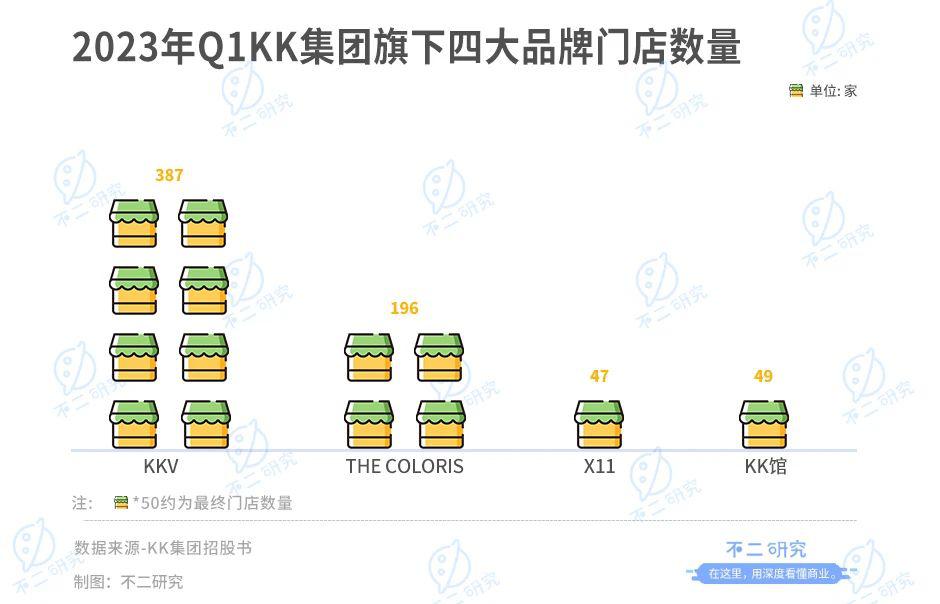

据最新招股书显示,KK 的门店规模不断收缩。其门店数量由 2021 年的 721 家减少至 2022 年的 707 家,同比减少 14 家。截至 2023 年 3 月 31 日,KK 旗下门店数量共 690 家,其中 KKV 共 387 家,THE COLORIS 共 196 家,X11 共 47 家,KK 馆 60 家。

KK 的门店包括加盟店与自营店。据最新招股书显示,截至 2023 年 3 月 31 日,KK 旗下的自营店有 595 家,加盟店有 95 家,以自营店为主。

为了降低扩张成本,缓解加盟商流动性压力,KK 从 2019 年起为加盟商提供无担保并计息的贷款,为新店的运营提供资金。

2020-2022 年及 2023 年一季度,KK 提供给加盟商的贷款分别为 2.72 亿元、8190 万元、950 万元及 630 万元;应收加盟商款项分别为 9140 万元、1.90 亿元、6090 万元及 3630 万元。

这种扩张模式看起来虽精妙,但实际上是在 " 玩火 "。高额的贷款使得 KK 不仅面临着自身流动性压力,还需承担由加盟商经营不善而导致的坏账风险。

根据《贷款通则》,非金融机构的公司之间的贷款应当被禁止。KK 也在招股书中明确表示,虽然目前并未受到央行处罚,但不排除未来罚款的可能性。或是出于 IPO 前夕的合规考虑,这种扩张模式已于 2021 年 6 月正式停止。

值得注意的是,在大举扩张的趋势下,KK 旗下加盟商正逆势出走,加盟店的数量在经历了成倍式上涨后掉头向下。

2020-2022 年,KK 旗下加盟商从 424 家快速减少至 114 家,同期自有门店增加至 593 家;但 2023 年一季度,KK 自有门店增加 2 家,加盟店却关闭了 19 家。

加盟商的出逃有多种原因,总归来说,退出的理由绕不开盈利能力的不及预期。由于未达到与场签约时的业绩表现和租金贡献,全国多个 KKV 与商场存在分歧。据天眼查数据显示,去年 5 月 KKV 曾因违规招募加盟商,被处以罚款 30 万元。

另外,自有品牌占比较少始终是 KK 经营中的一根刺。2020-2022 年以及 2023 年一季度,KK 自有品牌贡献营收占比分别为 13.0%、13.0%、10.5% 及 11.2%。

与同行业上市公司相比,例如名创优品已成为全球规模最大的自有品牌零售商,KK 仍去之甚远,不不面对成本控制和第三方品牌依赖的压力。

一边是疯狂开店,一边是被迫闭店。前期扩张的有效措施被迫 " 刹车 ",加上加盟商大规模出逃,重新控制扩张节奏成为 KK 的当务之急。但目前,KK 尚且无法依靠自身造血,通过自有资金铺设新店并非易事。联系吴悦宁曾强调的另一个 Tip ——资金,或许可从中窥得 KK 急于上市的部分原因。

真风口还是伪风口

潮流零售拥有千亿级别的广阔市场。根据弗若斯特沙利文,2022 年潮流零售市场规模为 2244 亿元,预计 2027 年市场规模将达到 5260 亿元,复合年增长率达 18.6%;而同期中国整体零售市场规模年复合增速为 6.0%。

这样看来,潮流零售俨然具有传统零售所不备的高成长性。快车上的 KK 由此吸引了不少年轻人的消费注意力。不过年轻人虽有较高的 ARPU 值(一般指每用户平均收入),消费潜力更强,但同时也更容易为其他新鲜事物所吸引。

为了留住年轻人,KK 在选品上下足了功夫。通过组建选品团队,专业买手把控消费偏好;通过层层筛选后,产品将经过专业评委会投票;通过后,产品将在测试门店进行试销,各项达标后方进入采购白名单。

与传统线下零售不同,KK 抛弃了传统流量通道的定位——不向供应商收取进场条码费、管理费等后台费用,而是用买断制向品牌供应商直采。

这使得 KK 不再是 " 租售货架 ",而更像个 " 集装箱 ":以 DTC ( Direct To Customer ) 模式直接面向消费者,既取消中间商赚差价,又保证了产品品质。

▲图源:KKV 官网

加上门店运营与供应链端数字化对消费者偏好的及时捕捉与满足、" 颜值经济 " 对门店吸引力的加成,这便是潮流零售成为新消费 " 风口 " 的根本逻辑。

不过即便实施了如此严谨的 SKU 管理,KK 仍然面对着同质化的难题。抛开潮流零售这一概念,实际经营中,KK 不得不在激烈的竞争中寻求突围。

视线拉宽至整个精品集合专卖赛道,行业 Tpo5 的市场份额占 14.1%。目前 KKV 和 KK 馆的市场份额约 2.8%,位列第二,领先地位随时有可能被赶超。

纵观同行竞对,名创优品稳居行业头部,并在快消、美妆、潮玩等方面均有布局,造成不小压力;新品牌集合店也不断跑马圈地,喜燃、话梅、WOW COLOUR 等品牌发展势头不小,获得了高瓴创投、真格基金等知名投资机构的青睐。

在美妆专卖赛道,THE COLORIST 市场份额仅为 1.3%,所面对的不仅是老牌集合店屈臣氏、丝芙兰,还有完美日记、WOW COLOUR 等的竞争压力。

消费者不可能只为概念而买单。虽然已成潮流零售赛道 " 独角兽 ",但想要力压树大根深的传统零售,KK 还需要加快自身步伐。同时,电商的发展也深刻改变了线下零售的生态,杂货业虽得以 " 幸存 ",但仍需面对电商对其的分流。

为了解决 " 线下种草,淘宝购买 " 的问题,2019 年 KK 全线升级电商项目,正式进军新社交电商。

KK 意图通过将线下流量引流到线上,降低销售量的损耗,在 KK 推出的 K 加会员小程序中,还进行了直播带货的尝试。「不二研究」发现,运营效果未达预期,K 加会员小程序系统已于 2021 年关停。

▲图源:freepik

" 潮流零售 " 到底是真风口还是伪风口,虽无法定论,但对于潮流零售的未来并不能盲目乐观。

虽说 " 颜值经济 " 盛行,但如今的 Z 世代已学会捂紧钱包 " 理性消费 ",即便是 KKV 的亮黄色主题和 THE COLORIST 的美妆蛋墙,也经不起多次打量。新鲜感过去之后,如何留住消费者是所有新消费玩家的共同议题," 颜值即正义 " 或许并不能无条件成立。

新消费赛道,上市即巅峰?

作为现象级的 " 潮流零售独角兽 ",KK 的上市故事足够漂亮。

其诞生即被明星 VC 热捧, 2016 年来已完成 7 轮共计超 40 亿元的融资,股东包括 CMC 资本、京东、深创投、经纬创投、洪泰基金等。

依据以往经验,上市往往是新消费公司的最高光时刻;在上市即巅峰之后,往往开启股价的急转直下,甚至遭遇滑铁卢。

" 潮玩第一股 " 泡泡玛特、" 新茶饮第一股 " 奈雪等,已是前车之鉴;这可能意味着资本市场对于新消费的逻辑尚存疑虑。

光鲜营收表现之下,KK 内里问题重重,缺乏自身造血能力始终是心头大患。况且潮流零售赛道次序未定,未来是否将诞生强有力的竞争对手尚未可知。

" 潮流零售第一股 " 上市大考,KK 需得用动态发展的态度面对,时刻不停地探寻——既是潮流的要义,也是资本市场的要求。

本文部分参考资料:

1.《KK 如何抓住 9000 岁年轻人的心 ? 颜值即正义、社交即货币、个性即动力》,经纬低调

2.《3 年半亏 70 亿,加盟商正逃离,KK 集团是颠覆者还是泡沫》,红星资本局

3.《光鲜面子、破烂里子,KK 集团赔本赚吆喝》,锌财经

4.《两次 " 失效 " 后再度递表港交所,KK 集团成色几何?》,雷达财经