又是一年跨年时。

各大视频平台跨年晚会展开火拼,今年谁是赢家?

作为视频“后浪”,芒果超媒(300413.SZ)、哔哩哔哩(09626.HK,下称“B站”)此前相继公布了2023年三季报,其业绩呈现不同趋势。

「不二研究」据其三季报发现:今年前三季度,芒果超媒的净利润同比下滑5.62%;B站亏损3.27亿元。目前,芒果超媒面临增利不增收;B站面临亏损持续的问题,在 「不二研究」看来,芒果超媒增利不增收的主要原因在于消费市场和广告行业的缓慢复苏导致其广告业务收入下;与此同时,B站亏损持续的主要原因在于其游戏业务收入的下滑,特别是《闪耀!优俊少女》的下架,对其游戏业务造成较大影响。

B站是一家ACG(动画、漫画、游戏)内容创作与分享的视频网站;而芒果超媒则是一家以互联网视频平台运营为核心,涵盖会员、广告、智慧大屏、影视剧、内容电商等在内的上下游协同发展的传媒全产业链生态。

截至12月29日收盘,芒果超媒报收25.20元/股,对应市值471.4亿元;报收93.60元/股,对应市值388.7亿港元(约折合人民币352.96亿元)。

B站作为后浪大本营,跨年晚会也在出圈路上狂飙突进,2023年是B站“最美的夜”跨年晚会的第五年,今年的晚会将有《猫和老鼠》的汤姆杰瑞、《蜘蛛侠》等经典动漫和游戏角色与观众见面,为观众呈现一场突破次元的视听盛宴。同时,晚会还汇聚了Alan Walker、凤凰传奇、林宥嘉、许嵩、孙燕姿、陶喆等近60位歌手/团体组合。

芒果超媒的跨年晚会则深度绑定湖南卫视,独具稀缺性。后者被视作“流量收割机”,今年的晚会除了有何炅、汪涵的主持团外,还邀请了刘逸云Amber和芝芙领衔的“浪姐”团队,以及陈楚生、蔡国庆等“披哥”助阵。

▲图源:哔哩哔哩、芒果TV官微

「不二研究」据两者的三季报发现:今年三季度,芒果超媒、哔哩哔哩的营收分别为35.07亿元、58.00亿元;营收增长率分别为-0.42%、2.68%。

同期,芒果超媒、哔哩哔哩的净利分别为5.15亿元、14.18亿元、-3.27亿元;净利润增长率分别为-5.62%、22.00%。

从业绩增速来看,B站营收与净亏损均出现同比增长,芒果超媒虽然净利同比增长,但营收却同比下滑。

今年三季度,芒果超媒广告业务收入17.90亿元,同比下降17.23%;B站的移动游戏业务收入9.92亿元,同比下降33.0%。

此前12月的一篇旧文中(《B站PK芒果超媒,"后浪"如何破浪?》),我们聚焦于芒果超媒、哔哩哔哩在跨年晚会之后赢得了话题与热度,并且在资本市场均迎来“开门红”。

时至今日,芒果超媒、B站业绩喜忧参半:B站付费会员增长,但仍处于亏损;而芒果超媒增利不增收。

尽管视频平台纷纷布局微短剧,但面对短视频平台的冲击和政策监管趋严;新的一年,视频“后浪”如何破局?由此,「不二研究」更新了12月旧文的部分数据和图表,以下Enjoy:

作为视频“后浪”,芒果超媒、B站,在跨年晚会战场展开火拼,资本市场也用脚投票 “跨年夜”的热度。

每年的跨年晚会,吸引诸多竞争者入局。据「不二研究」不完全统计:从12月29日至2023年12月31日,各大卫视的跨年晚会超过十档;互联网阵营:芒果TV抢先播出《湖南卫视跨年晚会》、B站举办第五届跨年晚会《最美的夜》,主打IP和影漫舞剧各圈层。

「不二研究」发现,作为视频的后起之秀,芒果超媒、B站的业绩可谓喜忧参半。从三季报来看,芒果超媒广告收入下滑,且增利不增收;B站月活及付费会员大增,但却依然直面亏损的忧虑。

跨年晚会,似已成为一大仪式。

在跨年夜流量争夺战中,视频后浪也在不同领域大放异彩。

与视频“前浪”们的深度亏损不同,芒果超媒是国内唯一一家盈利的视频平台。从2023年Q3财报来看,芒果超媒实现营收 35.07亿元,前三季度合计营收101.96亿元,同比减少0.42%;Q3单季度净利润5.15亿元,前三季度合计净利润17.66亿元,同比增加5.21%。

不过从单季度营收增速来看,芒果超媒也躲不开下滑的趋势。2022年三季度,芒果超媒营收同比减少11.97%;净利润同比减少15.24%,业绩增速明显下滑。

而B站的财务状况也并不乐观,似乎已经陷入了“越赚越亏”的怪圈:一边是营收增长,一边是持续亏损。

根据2023年Q3财报,B站营收达58.00亿元,同比增长2.68%;净亏损达13.00亿元,相比去年同期的17.00亿,同比收窄22.00%。

「不二研究」认为,经营支出的减少或许是B站亏损收窄的主要原因。三季度B站营业成本为44.00亿元,同比减少8.00%。

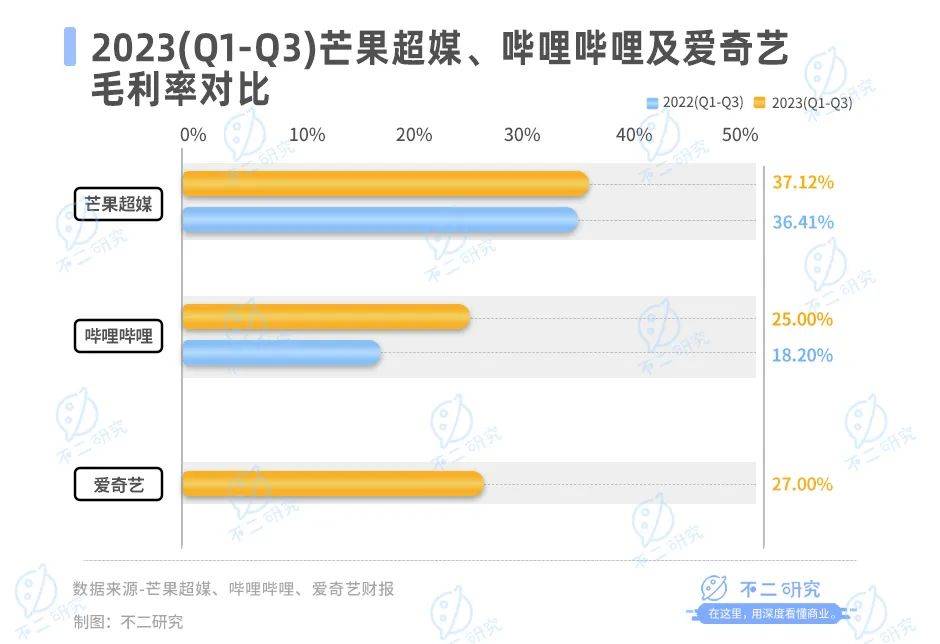

从毛利率来看,芒果超媒也保持着较强的竞争力。

根据东方财富Choice,2023年三季度芒果超媒毛利率为37.12%,同期,爱奇艺毛利率为27%;2022年三季度,芒果超媒的毛利率为36.41%。

B站的毛利率毛利率实现连续五个季度增长:2023年三季度,B站毛利率为25.00%,同比增加6.80%。2022年三季度,B站毛利率为18.20%。

从上述维度来看,芒果超媒显然不存在严重的盈利焦虑,但仍需面对营收和净利润增速双双放缓的困境;尽管去年三季度B站实现亏损大幅收窄,但其仍需亟待证明自己的赚钱能力,需要尽快找到盈亏的平衡点,以扭转愈加惨淡的市场表现。

虽然同为视频平台,芒果超媒和B站的业务并不局限于视频。

目前芒果超媒有三大业务:芒果TV互联网视频业务、新媒体互动娱乐内容制作、内容电商业务。其中,芒果TV互联网视频业务是最重要的收入来源,也是芒果超媒营收较为稳定的主因。

从半年报披露的最新数据来看,2023上半年芒果TV互联网视频业务贡献营收51.41亿元,在总营收中的占比达76.86%。在芒果TV互联网视频业务的细分业务中,会员业务占比尤多,实现收入19.61亿元,同比增加5.54%;广告业务收入17.90亿元,同比下降17.23%;运营商业务实现收入13.89亿元,同比增加15.18%。

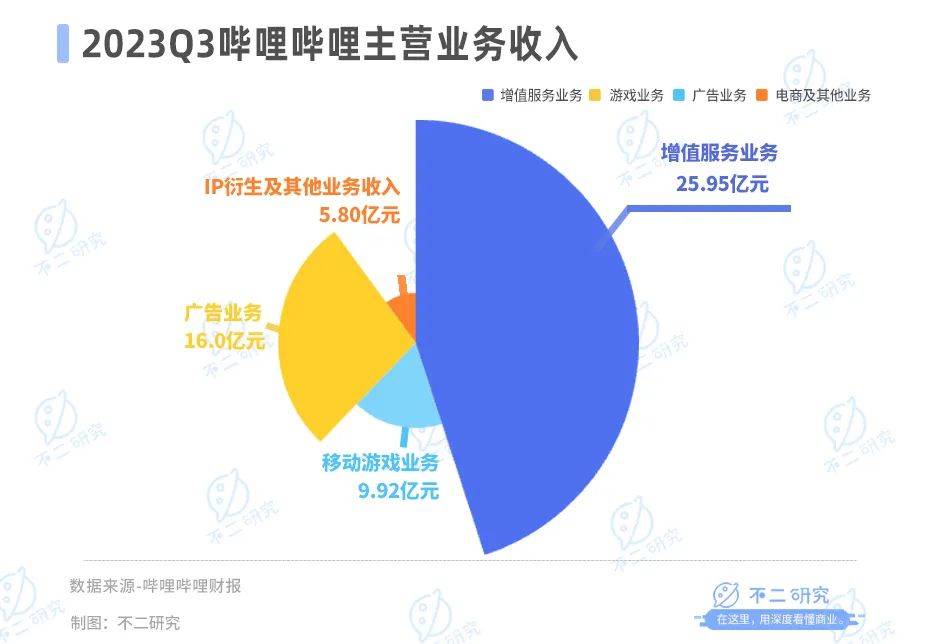

B站的营收结构也十分多元,涵盖四大业务:增值服务、移动游戏业务、广告业务和IP衍生品及其他业务。三季报显示,增值服务业务收入为25.95亿元,同比增加17%,主要是由于直播服务及其他增值服务收入增加所致;移动游戏业务收入9.92亿元,同比下降33.0%;广告业务16.0亿元,同比增长21%;IP衍生及其他业务收入5.80亿元,同比下降23.0%。

虽然芒果超媒和B站的营收结构有所不同,但在国内视频平台的竞争中,其距离爱优腾还有不小的距离。

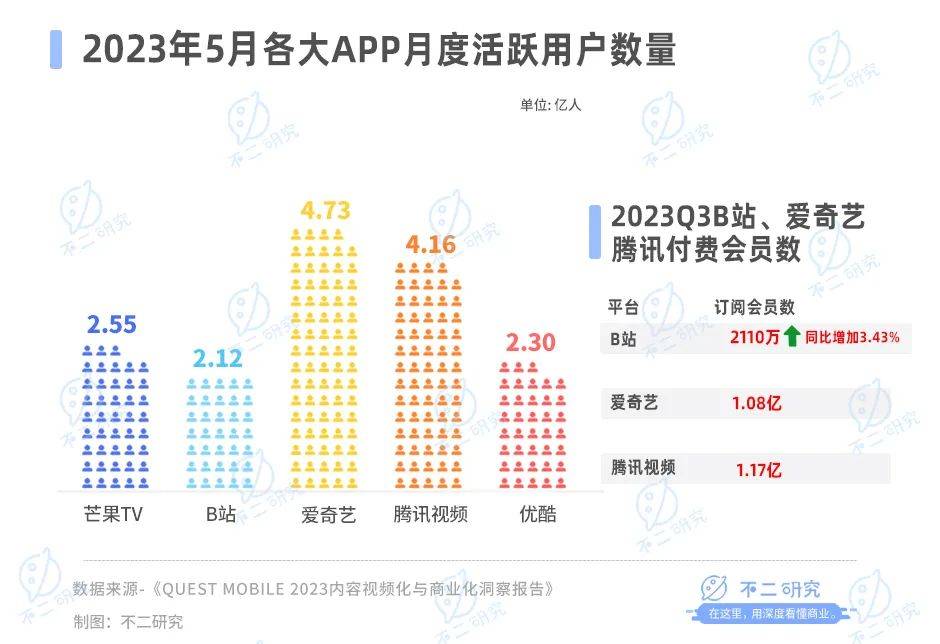

据《Quest Mobile 2023内容视频化与商业化洞察报告》数据显示,2023年5月芒果TVMAU(月度活跃用户数)达2.55亿;B站MAU为2.12亿。同期第一梯队的MAU数据则大幅领先:爱奇艺MAU高达4.73亿,腾讯视频MAU为4.16亿;优酷视频MAU为2.30亿元。

在会员数量上,芒果TV并未披露三季度会员规模,可追溯最新数据是2022年报披露的5916万;B站三季报显示,三季度大会员数量为2110万,同比增长3.43%。而爱奇艺今年第三季度订阅会员数已达到1.08亿,腾讯视频付费会员数为1.17亿,远高于前两者的量级。

2022年以来,涨价潮席卷视频平台,多个头部视频平台纷纷提高会员价,2022年8月芒果TV也表示将调整会员价格,加上此前B站被曝出自动续费扣款超前,在会员到期前三天便进行扣款,不得不想方设法提升会员付费。

然而,多次提价之后,芒果TV会员价格提价空间已不大,因此不得不在会员量方向努力。今年8月,芒果TV在88VIP中新增芒果TV会员年卡权益,以此来获取更多流量。

尽管芒果超媒的会员数量可能不及第一梯队的视频平台,但它拥有一个显著的优势:广告业务。从营收占比来看,广告业务在芒果超媒的总营收中占据了相当重要的地位。

芒果超媒的广告业务曾经拥有极强的“吸金”能力。对比各时段广告商数量,芒果TV以绝对的优势领先两家头部视频平台,其广告收入也大幅超过爱奇艺的广告收入。

然而,芒果超媒在半年报中表示,2023年上半年,广告投放呈现结构性变化,由于消费市场和广告行业呈缓慢复苏态势,芒果TV的广告业务收入延续了此前的下降趋势。

B站则没有采取贴片广告的形式,而是追求营销和视频内容有机结合,形成了可持续的变现路线:广告主可以在B站基于受众和调性选取UP主,精准击中用户的消费偏好;创作者以场景化的方式进行更具真实性的展示;在优质内容不被影响的情况下,用户们对“恰饭”的包容度显然更高。

▲图源:哔哩哔哩官微

今年B站推出“大开环电商”策略,以效果广告为主要媒介,将流量输出至天猫、京东等第三方电商体系内,构建站内曝光种草、站外承接转化的交易链路。

从月活和会员规模来看,短期内无法忽视芒果超媒和B站与第一梯队之间的差距。但二者并未采取跟爱优腾完全一致的路线,而是围绕着视频主业横向发展,从而在视频涨价过年的寒冬,拥有更多“取暖”的可能性。

过去的2021年内,视频与短视频平台密集地短兵相接。

2021年4月,爱优腾联合70家影视制作公司,联合声讨短视频平台侵权;6月网络视听大会上,爱优腾的高管们轮番向短视频侵权行为开炮;视频各平台也携手跳出低价竞争,迈出内耗泥潭。在阻击“野蛮人”疯狂入侵的战役中,视频平台站到了统一战线上。

目前,随着微短剧数量逐步攀升,视频平台纷纷布局微短剧,优酷设立“小剧场”,通过批量生产短剧抢占市场注意力;爱奇艺设立“竖屏控剧场”,以标签化栏目的运营方式推广短剧;腾讯视频上线“十分剧场”,并在站内首页设置“短剧”频道。

与抖音、快手等短视频平台相比,“优爱腾”等视频平台更加关注的是微短剧付费转化,商业化的意图更加明显,而短视频平台更在意的是流量。

尽管对立愈发尖锐,但视频平台仍拥有内容这一护城河。

芒果超媒的综艺一直是同行中竞争的基础,也是区别于短视频的显著优势。云合数据《2023年上半年电视综艺有效播放榜》中,芒果TV作为播出平台的综艺《大侦探第八季》《乘风2023》《声生不息-宝岛季》都是Top20。

不过从热度来看,无论是《披荆斩棘的哥哥》还是《乘风破浪的姐姐(第三季)》,都没能延续当初《乘风破浪的姐姐》的现象级关注度。在常规综艺的供给上,随着竞争者的发力,芒果超媒曾经的优势已开始动摇,面临被迎头赶上的危险。

B站的独特性则来自于独有的PUGC+OGV生态,并持续在动画、动漫和游戏领域深耕。区别于同行业公司的调性,使得B站不可被替代。2021年11月,B站耗资6亿元收购原创漫画平台有妖气,将进一步丰富B站的图文内容。随着商业内容不断增多,支付场景也将持续扩大,为日后营收提供保障。

▲图源:哔哩哔哩官微

问题在于,内容漫长的变现周期,已经让急于赚钱的B站失去耐心,扩充内容的成本也将给营收带来巨大压力。

为此,芒果超媒和B站都将视线投向电商业务。

芒果超媒自2021年1月上线小芒电商,定位为新潮国货内容电商平台,采取“视频+内容+电商”打法。这是一种创新的运作思路:通过深度结合芒果TV,凭借用户流量与视频内容储备,着力发展UGC内容社区,以此走出电商的差异化发展路线。

目前,小芒电商的营业成本的增速远大于营收增速。据芒果超媒2023半年报,包含小芒电商在内的内容电商的营收为12.48亿元,同比增速达32.05%,营业成本为11.80亿元,而营业成本同比上涨38.16%。

B站17年就已上线会员购,随着新业态的兴起,2021年9月B站也正式进军直播电商,迄今已有两年。今年9月初,B站推出新的UP主带货“超新星计划”,提供各项服务,计划孵化100个百万量级的带货UP主。

「不二研究」认为,B站采取的是大开环电商生态策略,与部分选择做闭环电商的平台有所不同。然而,由于电商业务与B站社区生态之间的割裂感,导致大量用户在B站的消费需求长期无法得到充分释放。在大开环生态下,B站虽然能够借助成熟电商平台的基建优势降低UP主带货的门槛,但复杂的决策链路可能会对转化率产生一定的负面影响。

虽然内容发展正经历阵痛,但仍不改变其对于芒果超媒和B站的重要性。用内容引发共鸣,以共鸣创造需求,再用需求拉动消费——这正是将电商作为解决方案的逻辑所在。作为当下主流盈利方式,电商业务的成功与否,还关乎视频平台未来发展的想象力,也是身处后浪的芒果超媒和B站弯道超车的难得机遇。

火拼跨年晚会之后,视频后浪也需回归现实:在内,爱优腾三大视频前浪瓜分市场、树大根深;在外,抖音快手等短视频平台来势汹汹、争夺用户。

目前,芒果超媒面临增利不增收;B站面临亏损持续的问题,在 「不二研究」看来,芒果超媒增利不增收的主要原因在于消费市场和广告行业的缓慢复苏导致其广告业务收入下滑。同时,B站亏损持续的主要原因在于其游戏业务收入的下滑,特别是《闪耀!优俊少女》的下架,对其游戏业务造成了较大影响。

尽管优质内容自有其价值,但守好内容护城河之外,完善电商解决方案,打造内容到电商的通路,或许也是一条可行路径。

剩下的,只静待春天的到来。

本文部分参考资料:

1.《跨年晚会超十档!各台争打特色牌,B站主打“IP”和二次元主题》,北京日报客户端

2.《B站第三季度总营收达58.1亿元 毛利率连续五个季度环比提升》,证券日报

3.《2023上半年,我们梳理出网综市场的三大趋势》,文娱价值观

4.《芒果超媒上半年:广告业务缓慢复苏,综艺+剧集恐难双线并进?》,标点财经

作者 | 艺馨 豆乳拿铁

排版 | Cathy

监制 | Yoda

出品 | 不二研究