“王一博概念股”乐华娱乐股价遭遇重挫。

1月16日,#乐华股价暴跌近80%#话题冲上热搜。乐华港股盘中跌超80%,当日报收7.92港元/股;创上市以来新低。

上市不足1年,根据乐华娱乐在此前公布的上市后首份半年报:其由盈转亏。

「不二研究」据乐华娱乐半年报发现:2023年上半年,乐华娱乐营收同比减少25.2%、艺人管理收入占比87.6%。目前,乐华娱乐主要面临营收下滑、高度依赖单一艺人等问题,在「不二研究」看来,这主要是由于乐华娱乐的营收结构过于单一,以及签约艺人所提供服务的需求下降所致;与此同时,虚拟偶像等数字产业内容尚未形成,过度依赖单一艺人模式已成为其不可忽视的风险。

乐华娱乐是一家中国少数能提供系统化及专业化艺人培训及运营的公司,包括训练生选拔、艺人培训、艺人运营及宣传。旗下艺人包括韩庚、王一博、李汶翰、程潇、孟美岐、吴宣仪等。

截止1月16日港股收盘,乐华娱乐报收7.57港元/股,对应市值30.17亿港元(约折合人民币27.75亿元);对比IPO首日市值50亿港元,上市即将满一年,其市值已经蒸发19.83亿港元(约折合人民币18.24亿元)。

「不二研究」据其半年报发现:今年上半年,乐华娱乐的营收为3.65亿元,同比减少25.2%;同期,净亏损为1.76亿元,同比减少70.4%。

同期,来自艺人管理贡献收入3.19亿元,占营收的比重仍高达87.6%。

去年5月的一篇旧文中(《乐华上市后首份财报,“造星工厂”光环失灵?》),我们聚焦于乐华娱乐营收结构仍相对单一,且仍未摆脱对头部艺人管理的依赖。

时至今日,乐华娱乐不仅面临营收下滑、高度依赖艺人管理等问题未解,且直面艺人合约即将到期的挑战。

在王一博之后,“造星工厂”乐华娱乐,路在何方?由此,「不二研究」更新了5月旧文的部分数据和图表,以下Enjoy:

“顶流”王一博近年可谓在娱乐圈火了半边天;其背后的经纪公司乐华股价近日出现暴跌。

头顶“王一博”光环的乐华娱乐于2023年9月21日交出了上市后的首份半年报:2023年上半年,乐华娱乐实现营收3.65亿元,同比减少25.2%;经调整净利润4989.2万元,同比减少70.4%。

乐华娱乐三年半营收累计35.57亿元,其营收结构仍相对单一、高度依赖头部艺人管理。2023年上半年,来自艺人管理的是收入为3.19亿元,当期营收占比为87.6%。

在「不二研究」看来,在王一博之后,凭借批量制造偶像的乐华娱乐能否真正突破“顶流依赖症”?

2009年,杜华创办的乐华娱乐,旗下有王一博、韩庚、李汶翰、程潇、孟美岐、吴宣仪等时下热门艺人。成立至今,乐华共完成3轮融资,投资方包括华人文化、阿里巴巴、字节跳动、乐搏资本和融玺创投等。

作为乐华娱乐背后的女人,杜华是个野心家。

从小镇来到北京,几次跳槽最终成立乐华娱乐。最难的时候吃不起饭、找不到工作,最拼的时候生完第一胎,下了手术台就立马投入工作,甚至抵押了房产。倒卖CD、做调查员,住地下室,所有北漂经历的,杜华都经历过。

乐华娱乐的开始也并不顺利,主要业务是音乐和艺人经纪,签约的陈好、李小璐经济却都在演戏上,直到签下韩庚,乐华才得以存活。

而在乐华娱乐主要股东中,杜华持有50.18%的股权。除了娱乐行业,在餐饮和美妆行业等公司也均有涉猎,足以见其野心。

乐华娱乐最初计划2022年9月7日上市,这之前,乐华娱乐通过上市聆讯,计划全球发售1.33亿股股份,发行价格区间为每股6.8港元至8.5港元。

2023年1月19日,乐华娱乐在港交所上市,成为 “艺人管理第一股”。乐华娱乐的开盘价为5.60港元/股,较发行价上涨37.3%,最终报收6.03港元/股。

值得注意的是,招股书显示,基石投资者购买的发售股份受到上市日期起12个月的禁售规定,乐华娱乐将在1月19日迎来34926.90万股解禁(占总股本40.06%)。

招股书显示,IPO前,乐华娱乐的基石投资者,分别为儒意控股旗下的Sun Mass Energy公司、猫眼香港、丁世家(安踏体育执行董事兼副总裁)、好赞资产管理有限公司四家,合计认购了1990万美元。

据招股书及财报显示,2020-2023年上半年,乐华娱乐的收入分别为9.22亿元、12.90亿元、9.80亿元和3.65亿元;同期,经调整后年内净利分别约为2.96亿元、3.95亿元、2.67亿元和0.50亿元,净利率32.10%、30.60%、27.20%和13.7%。

不难发现,2023年上半年的营收和净利都有所下滑,或由于其艺人管理业务收入来源的市场波动影响。

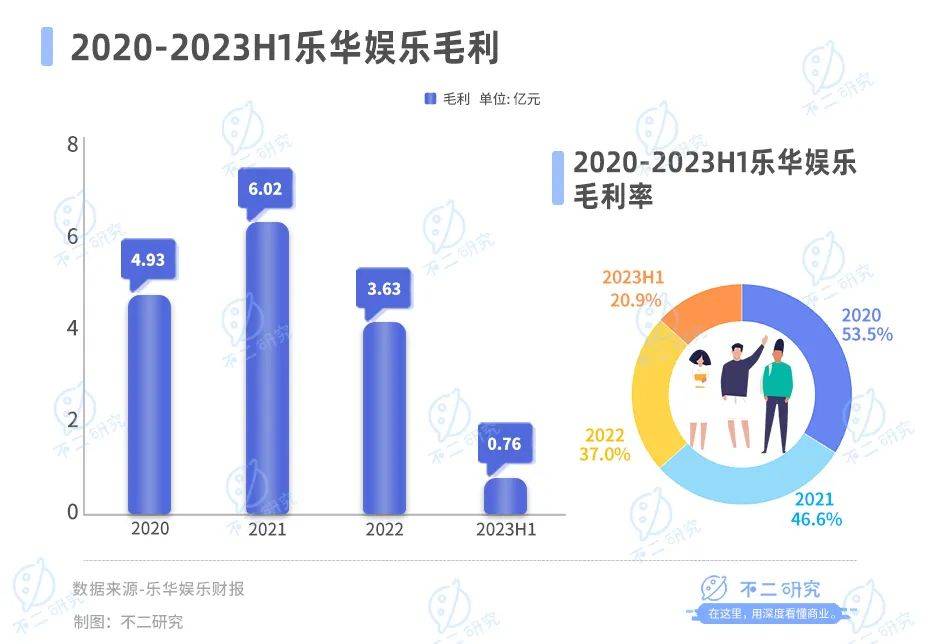

同期毛利分别为4.93亿元、6.02亿元、3.63亿元和0.76亿元,毛利率约为53.5%、46.6%、37.0%和20.9%,在2023年上半年同样也有所下降。

在「不二研究」看来,在杜华强势、坚韧、不服输的性格下,得以有了如今的乐华。近年来,偶像塌房事件时有发生,一方面来自于娱乐大众的监管,一方面内娱环境近年来倍受重视,高度依赖艺人业务成为乐华娱乐不可避免的风险。

乐华娱乐的主营业务分为艺人管理、音乐IP制作及运营和泛娱乐业务。

据招股书及财报显示,2020-2023年上半年,来自艺人管理的收入分别为8.08亿元、11.75亿元、8.52亿元和3.19亿元,占收入总额为87.7%、91.0%、86.9%和87.6%;来自音乐IP制作及运营的收入分别为0.93亿元、0.78亿元、0.97亿元和0.30亿元,占收入总额为10.0%、6.1%、10.1%和8.1%;来自泛娱乐业务的收入分别为0.21亿元、0.38亿元、0.30亿元和0.16亿元,占收入总额为2.3%、2.9%、3.0%和4.3%。

不难看出,乐华娱乐主要依托艺人管理收入维生,而近两年大火的王一博,同时也是乐华娱乐的一哥,曾在招股书中被提名18次。

在惊叹王一博带来的高热度的同时,招股书数据显示,王一博于2014年签约,距合同初始期限为2014年10月-2022年10月,后来续约4年,至2026年10月止。同时,韩庚的合同初始年限为2010年5月-2013年5月,后来续约4次,到2024年6月止。

2019年6月,王一博凭借《陈情令》得以出圈,也是在之后一年时间,乐华的收益得以飞升。或是由于其流量天花板渐显,2021年收益增速也略逊于2020年。

据招股书披露,2022年乐华娱乐发行16首数字单曲和13张数字专辑,共计83首歌曲。其中,王一博依然是最主要的贡献方——发布单曲《像阳光那样》售出超200万张,一张售价4元,总销售额800万。

作为泛娱乐业务的主力,A-Soul在2021年开始风靡于B站,将泛娱乐业务收入由2020年的2108.2万元,增收至2022年的1574.6万元,毛利率高达77.7%。虽然其收益在2023年上半年只占总收益的4.3%,但作为发展中的潜力行业,加之杜华的偏爱,未来可期。

此外,乐华娱乐也在寻求多元化发展,2022年,乐华宣布与在开发虚拟艺人技术方面有经验的业务伙伴联合成立两家公司。

除了虚拟艺人,乐华还将重心放在放在跨界开辟新业务上,其中美妆和杜华个人IP的塑造是的重要方向。

2022年2月,乐华投资 SEVENCHIC香氛笔,这是一家专业做美妆产品开发和销售的公司。2023年初,乐华又与华熙生物共同成立新公司“北京润熙禾生物”,正式进军美妆赛道。

「不二研究」认为,从创始之初的韩庚救场,到如今的王一博独大,乐华也没能逃出娱乐公司的通病。面临签约艺人纷纷临近合约期限,乐华能否成功续约或将关乎其存亡。

据弗若斯特沙利文数据显示,2021年按收入计,中国排名前五的艺人管理公司,乐华娱乐排行第一,但也仅为1.9%。其余四家市场份额分别为1.4%、1.3%、1.2%和0.7%,行业集中率分散,乐华娱乐并未占有明显优势。

由于疫情影响,2019年中国艺人管理市场的规模开始呈走低趋势,由2018年的685亿元降至2019年的583亿元,2020年再降至523亿元。虽然在往后几年预计会有回升,但是疫情加之限薪令的影响,未来是否会有新的变化尚未可知。

另一方面,从乐华娱乐自身来看,其因应收款项的减值产生的信贷风险正不断增加。据招股书显示,2020-2023年上半年,贸易应收款项的减值拨备分别为人民币1420万元、1700万、2120万元和1147万元。

也许,旗下艺人的粉丝号召力确实很强,但是乐华本身的公司品牌力却始终存疑。

今年1月,王一博发布的新专辑《旁观者》。据媒体统计,该专辑在QQ音乐售出128万余张,收入累计可超过千万元。然而,王一博在2019年发布的《无感》和2020年发布的《我的世界守则》曾分别卖出了1700万张和1500万张,两首歌曲的收入贡献便接近亿元。

▲图源:《无名》剧照

在「不二研究」看来,艺人管理市场的不稳定性,以及行业的分散性,乐华并不具备压倒性的优势。王一博作为娱乐顶流,其粉丝号召力可想而知。在其为乐华娱乐带来收入的同时,值得注意的是,资本市场看重的是公司的品牌力,粉丝是为偶像买单而非其背后的经纪公司。

2022年,乐华娱乐的艺人管理收入占比高达86.9%,王一博功不可没。

目前,乐华娱乐主要面临营收下滑、高度依赖单一艺人等问题,在「不二研究」看来,这主要是由于乐华娱乐的营收结构过于单一,以及签约艺人所提供服务的需求下降所致;与此同时,虚拟偶像等数字产业内容尚未形成,过度依赖单一艺人模式已成为其不可忽视的风险。

顶流依赖症已成为各大娱乐公司的通病,在王一博之后,“造星工厂”乐华娱乐,路在何方?

本文部分参考资料:

1.《乐华娱乐一天暴跌78%:将进解禁期 王一博也无法挽回颓势》,雷递

3.《王一博老板尝到了俞敏洪的苦》,市界

2.《闪崩80%!王一博没塌,乐华娱乐塌了?》,深蓝财经

4.《乐华娱乐“戒不掉”王一博》,棱镜

作者 | 艺馨 秀一

排版 | Cathy

监制 | Yoda

出品 | 不二研究