“我叫郭谨一,谨言慎行的谨,表里如一的一”。

2022年5月24日,退市两年后,瑞幸咖啡重新召开财报电话会议。会议上,瑞幸咖啡董事长郭谨一向投资者这样介绍自己。

一系列的权力更迭、重组之后,这是郭谨一想传递给投资人的态度,也是瑞幸重生之后给资本市场的交代。

一年过后,瑞幸打了一场“翻身仗”。

8月1日,瑞幸咖啡发布2023年第二季度财报。这份财报有几个亮点,首先,低价带来了更多的交易量,付费用户创新高,同时带来了62.01亿元的总收入,低价没有影响盈利能力,这一季度,瑞幸的归母净利润为9.99亿元,实现扭亏为盈。

这两年,瑞幸在疯狂扩张,今年5月底,瑞幸开出了第一万家门店,正式进入“万店俱乐部”。

在咖啡市场竞争如火如荼的当下,瑞幸咖啡能有这样的成绩实属不易。这背后,价格战、加盟战、研发战,每一场战役都不容忽视。

要说最激烈,最精彩的部分,莫过于郭谨一带领瑞幸咖啡与其前创始人陆正耀创立的库迪咖啡之间的价格战。你来我往之间,两者的价格颇有“没有最低,只有更低”的意味。

回顾过去,瑞幸用互联网的打法开始撬动咖啡市场,矛头直指星巴克,随着瑞幸的不断扩张和进攻,平价咖啡也成了咖啡市场的主流产品。

这几年,价格战成了这个赛道长久的关键词。消费者也越来越挑剔了,低价的同时,如何向消费者提供稳定的高品质的产品,并持续打造爆款,是下一个阶段咖啡品牌竞争的重点。

更重要的是,只有更具规模、产品特色和创新力的品牌才能在咖啡这条内卷激烈的赛道生存下去。未来,抓住消费者仍是瑞幸走向下一阶段的关键。

瑞幸翻盘,终于赶超星巴克

瑞幸翻盘了。

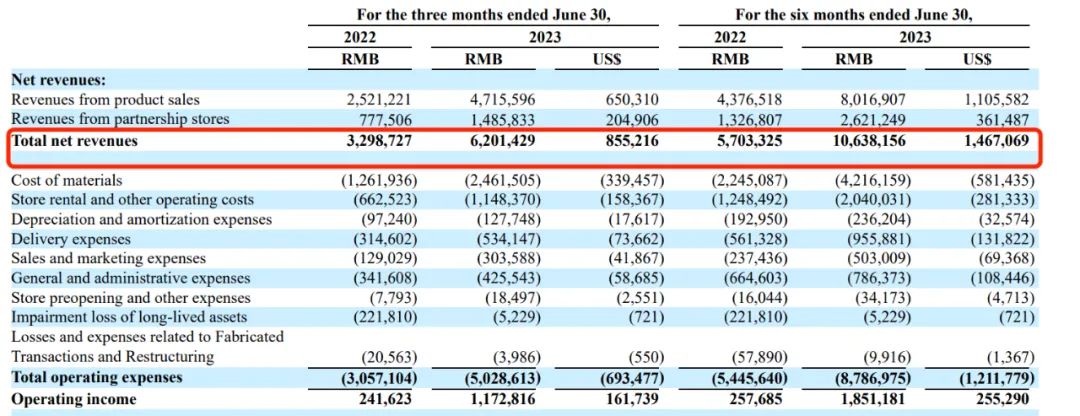

8月1日,瑞幸咖啡2023年第二季度财报显示,今年第二季度瑞幸咖啡总收入为62.01亿元,同比增长88%;归母净利润为9.99亿元,去年同期亏损1.15亿元,二季度实现扭亏为盈。

瑞幸业绩情况,图源瑞幸2023年第二季度财报

瑞幸业绩情况,图源瑞幸2023年第二季度财报

从季度营收上看,这是瑞幸首次超过星巴克中国。根据星巴克最新发布的2023财年第三财季数据,星巴克4月3日至7月2日净营收92亿美元,其中星巴克中国收入8.22 亿美元,约为59.6亿元人民币。

与营收增长同步的是瑞幸的门店规模。财报数据显示,二季度,瑞幸净新开门店1485家,总门店数量环比增长15.9%。截至第二季度末,瑞幸咖啡门店总数达10836家,其中自营门店7188家,联营门店3648家。

从门店本身的指标来看,二季度瑞幸的门店收入也大幅增长。其中,自营门店的收入为44.953亿元人民币,同比增长85.2%;联营门店收入为14.858亿元人民币,同比增长91.1%。

毋庸置疑,规模是瑞幸翻盘的关键。今年6月初,随着厦门中山路旗舰店的开业,瑞幸咖啡在中国市场的门店数量已达10000家,成为中国首家突破万店的连锁咖啡品牌。

在中国餐饮市场,万店代表着绝对的市场规模和体量,也意味着瑞幸成为国内咖啡市场的头部,更意味着瑞幸的成本管控优势。

翻看此次财报不难发现,规模效应是瑞幸反复提到的关键词。

它提到,由于销售产品数量增加带来的规模经济效益,自营店的营业利润率本季度达到29.1%,据了解,去年同期,这个数字是28.4%。同时,由于规模效益,G&A费用占收入的比例从去年第二季度的10.4%下降至今年第二季度的6.9%。

这样的规模扩张,还要从瑞幸“带店加盟”政策说起。

今年5月,瑞幸推出“带店加盟”模式,以快速扩张门店规模。所谓带店加盟,简单来说,就是给已经加盟其他品牌的加盟商开放加盟瑞幸的机会。具体而言,此次瑞幸带店加盟的区域涵盖了21个省和两个自治区的241个城市,不包括北上广及一二线城市等点位已基本饱和的城市和区域。

拉长时间看,从去年年底开始,瑞幸重新开放了下沉市场的加盟模式。财报数据显示,2022年全年,瑞幸净新增门店2190家,平均每4个小时就有1家新店开张。到了今年一季度,瑞幸净增门店超过1000家。

“国内咖啡消费市场潜力巨大,瑞幸咖啡的门店规模还有很大的拓展空间。”郭谨一在财报电话会上表明瑞幸将继续扩张的心思。“随着更多品牌涌入,中国咖啡市场竞争会更为激烈,瑞幸咖啡会持续加密高线城市的门店数量,通过联营模式加速拓展下沉市场。未来相当长一段时期,瑞幸咖啡会加快自营和联营门店的拓展速度。”

事实上,瑞幸的开店逻辑在于“更快、更轻”。在一二线城市,靠面积小、租金低的直营快取店抢夺优势点位;在下沉市场,瑞幸以面积大的加盟店扩张市场,这可以让加盟商分摊成本。

而定位高端市场的星巴克,强调的“第三空间”概念决定了其门店经营成本高,面对中国本土品牌在价格和规模上的双重围剿,星巴克中国的日子也不如从前。

不过,瑞幸的压力也不小,想用价格战抢市场的玩家太多了,它们的矛头直指瑞幸的大本营。瑞幸如何顶住压力,继续破圈,考验着郭谨一和他的团队。

咖啡9.9元将成常态,瑞幸不怕打价格战

从财务暴雷的生死边缘到第一万家门店落地、扭亏为盈,郭谨一用三年时间带着新瑞幸和过去告别。

瑞幸的翻身之路并不容易。郭谨一上任后,除了重整团队,更重要的是定调全新的战略规划——将快速扩张调整为精细化运营。

郭谨一关闭了一大批选址差、覆盖人群重叠的低效直营店。同时,在新开店上,重点发展面积较小的“快取店”,关闭面积较大的“休闲店”和“外送厨房”,以降低租金、减少人员,提升单店效率。

此外,在对直营店优化调整之余,瑞幸还合并小鹿茶品牌、启动瑞幸品牌加盟。

一系列的“关停并转”,这让瑞幸告别了过去烧钱扩张的粗放模式,实现了高效率的运营。

据瑞幸咖啡2022年财报显示,2022财年收入规模首次突破百亿,全年整体营业利润首次扭亏为盈。

向过去告别,瑞幸做到了。而当对手挑起价格战,在这个自己熟悉的领域里,瑞幸迅速反击。

当瑞幸遇到库迪,两个团队以极为相似的策略打起了价格战。

早在2022年创立之初,库迪咖啡便用9.9元的促销活动打响了市场。彼时,库迪试营业期间,原本标价18-32元的各类产品,一律9.9元销售,收获了一波用户。

今年3月,库迪又推出“百城千店咖啡狂欢节”,把价格拉低到8.8元。从2月6日到3月31日,在抖音上可以购买8.8元的兑换券,在线下任一门店兑换任意产品。

紧接着,开出万店之余,瑞幸开启9.9元店庆促销的活动,每个用户每周都能用9.9元买到一杯瑞幸咖啡。

这场价格战让瑞幸和库迪针锋相对,也掀起了咖啡市场的低价内卷浪潮。在三四线下沉市场有低至5元的幸运咖;在新一线、二线等城市,Ao Tiger虎闻咖啡、爵渴咖啡、打工人咖啡等品牌,最低价格可以低至4元。

本质上,价格战考验的不只是低价,而是谁能持久地定位低价。换句话说,这考验的是品牌打持久战的能力。

但需要注意的是,打价格战意味着品牌利润的损失,而这考验的是品牌的供应链、现金流。如果没有硬实力支撑,即便扩张期能靠低价吸引用户,但长期来看,也成本失控的风险。

成本压力大,已经让部分玩家开始提价。

上个月,正值咖啡茶饮销售旺季,其他品牌忙着促销,库迪却悄悄涨价。库迪划线价全部上调1-2元,热门产品团购价涨至14.9元,1元券也调整为8.8元券,拉新活动力度消退。

而瑞幸对于价格战表现出“奉陪到底”的架势。

在今年二季度财报会议上,郭谨一表示,瑞幸决定将9.9元感恩回馈活动常态化进行下去,此次活动将至少持续两年,以“让利消费者”。

从万店规模推出9.9元优惠,再到将9.9元咖啡常态化,瑞幸想要打持久价格战的心思很明显。

从成本上看,9.9元一杯咖啡依然有利润空间。库迪咖啡首席策略官李颖波今年5月接受媒体采访时曾公开表示,一杯咖啡的成本不会超过9块钱。

从这次财报的数据来看,价格战没有让瑞幸感到更大的压力,反而带来了更多的营收和利润,郭谨一在财报电话会议问答环节中也提到,自己有信心公司的利润率可以保持在“合理的区间”。

郭谨一不止一次强调瑞幸打价格战的底气。今年6月,郭谨一在大钲资本年度投资者大会上的表态,“瑞幸在维持合理利润率的同时,能够达到有竞争力的价格和杯量,其他品牌很难从这两方面同时与我们竞争。”

说到底,支撑瑞幸打价格战的仍是瑞幸的规模优势。

步入“万店”规模,瑞幸已经成为中国本土咖啡的头部,规模更大、运营效率更高,价格战反而是助力瑞幸营销的手段。更关键的是,当其他玩家用价格战奋力追赶时,瑞幸必须比对手价格更低,撑得更久。

未来之战,大爆款依然是关键

咖啡赛道现在弥漫着硝烟,在价格战和营销战中,更重要的,其实还是产品本身。

想要真正抓住消费者,爆款依旧是重中之重。因为只有产品好喝,价格战才有打的必要。

回想瑞幸刚入市场时,口感受到消费者质疑。一方面,以星巴克为代表的高端咖啡长期占领中国咖啡市场和消费者心智;另一方面,当时的瑞幸缺乏爆款、产品单一,标签更多是低价而不是好喝。

直到2021年4月超级爆款生椰拿铁的出现,成为瑞幸在中国咖啡市场的转折点。

上市两个月,生椰拿铁单月销量超1000万杯,刷新新品销量记录;上市一年,生椰拿铁卖出了1亿杯。

但在推出爆款之余,瑞幸也很快陷入“同质化”的竞争中。细数现在市面上的咖啡品牌,生椰拿铁已经成了必备品类。

这时候,才真正考验品牌的研发能力和开发爆款的能力。这也是瑞幸“重生”的关键。

一直以来,瑞幸的上新速度都堪称十分之快。据瑞幸2021财年报告,2021年瑞幸共推出113款全新现制的饮品,平均3到4天推出一个新品。

今年二季度,据郭谨一介绍,瑞幸推出了24款现制新品,包括冰吸生椰、杨梅瑞纳冰、冰萃系列及茶咖系列产品等,五一期间的产品销量为 2.307 万杯,同比翻倍增长。

雪湖资本数据也显示,瑞幸产品的丰富度是星巴克的1.7倍,是幸运咖的2.4倍,是MANNER的3倍。

本质上,频繁推新品考验着瑞幸对消费市场的把握。

明显的变化是,大部分中国消费者的喜好从最初单一的精品咖啡,变成了更加多元化的咖啡口味。继果咖、奶咖后,茶咖正抓住一大批消费者的味蕾。

瑞幸正是这场茶咖口味咖啡的搅局者。今年3月以来,随着瑞幸碧螺知春拿铁、兰韵铁观音拿铁相继上市,茶咖口味市场的比拼也迎来了新升级。《第一财经》发布的《中国城市连锁咖啡消费报告》中显示,在新一线城市和二线城市18-24岁咖啡消费者的占比中,瑞幸抓住了25%以上的年轻群体。

频繁推陈出新、内部新品赛马,新重生的瑞幸研发能力不能弱。今年3月,在2022年全年业绩会上,郭谨一强调了瑞幸产品的核心逻辑——“专业+好喝”。

比如,瑞幸研发部门提前6-8个月规划新品,内部赛马研发后由产品部门测试、第三方合作调研,最后交给优化部门审核和落地。

打出产品差异化,才能保证销量,这样才能吸引更多的加盟商。这是现阶段咖啡品牌抢市场多快好省的办法。而想得到加盟商的支持,让加盟商赚钱也是必须要考虑的,这考验着品牌抢点位、建设供应链的能力。

以瑞幸为例,瑞幸运用算法驱动的数字化选址工具,通过大数据对优势点位分析、论证,最终确定选址位置。这是瑞幸过去拓市场的优势,也是未来瑞幸增长的着力点。

正如郭谨一曾回忆道,“公司经历的是整个体系的革新和涅槃重生。如今的瑞幸咖啡,和三年前相比,除了还保留着最初的名字,其实,已经是一家全新的企业。”

不可否认,咖啡消费热潮正在回归本质,即产品本身。未来,咖啡行业的竞争不会是单纯的营销战、价格战,而会逐渐转变为企业品牌、创新力、供应链等综合实力的比拼,瑞幸需要全面迎战。