当你吃辣条的时候,你在吃什么?

味道?口感?还是童年的记忆?

近日,卫龙美味全球控股有限公司(下称“卫龙”)发布了上市后的首份年报。

卫龙是一家辣味休闲食品的企业,根据招股书披露,2021年,卫龙旗下两个品类(即调味面制品和蔬菜制品)的年零售额超过10亿元。

在招股书中,卫龙援引弗若斯特沙利文报告称:按2021年零售额计算,其在中国所有辣味休闲食品企业中排名第一,市场份额为6.2%。

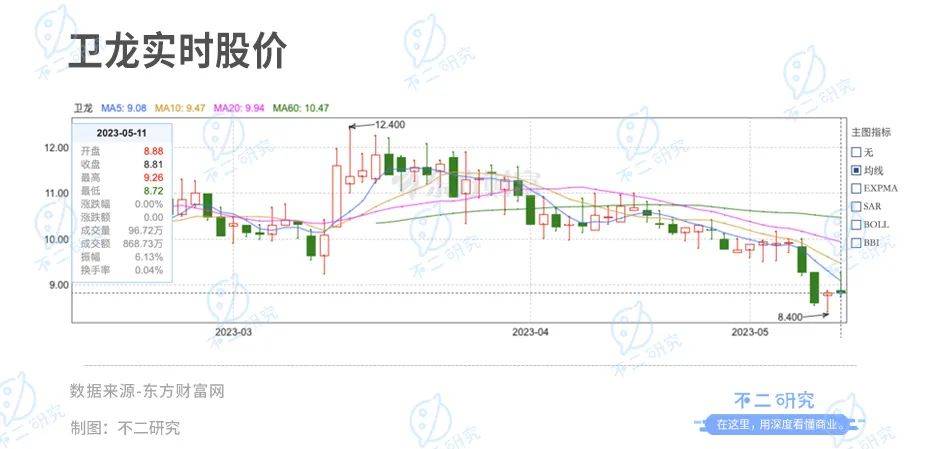

3月24日,卫龙年报公布后的首个交易日,其股价下跌6.19%。截至2023年5月11日港股收盘,卫龙报收8.81港元/股(折合人民币7.80亿元),对应市值207.1亿港元(折合人民币183.38亿元)。

「不二研究」据其最新年报发现:去年,卫龙营收46.32亿元,同比减少3.50%;同期,净利润1.51亿元,同比下降81.7%。

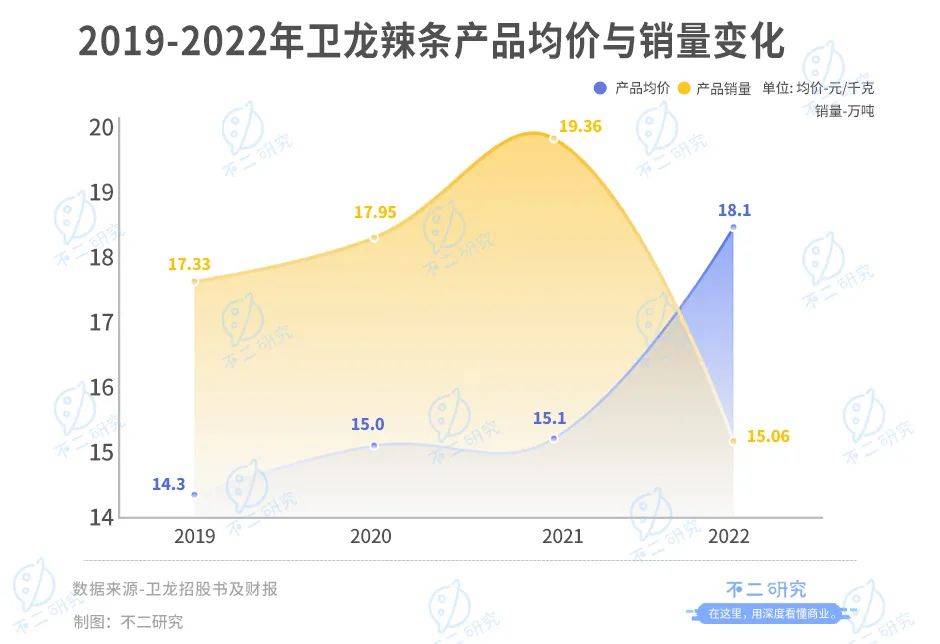

在2021-2022年,卫龙产品的价格持续上涨,2021年,卫龙以辣条为主的调味面制品的平均售价为15.1元/千克;而2022年,其上涨了3元/千克。但涨价似乎并没有拉动销量,其销量从2021年的19.36万吨减少4.30万吨至15.06万吨。

卫龙四年累计营收为169.37亿元,其中,来自辣条的营收为109.02亿元;去年,其近7成营收来自辣条。与此同时,卫龙对于线下渠道的依赖程度较高,线上收入仍需补课。以2022年为例,其来自线下的收入为41.46亿元,当期营收占比高达89.5%。

▲图源:卫龙财报

去年12月的一篇旧文(《“辣条第一股”首日破发,卫龙跌超10亿》)中,我们聚焦于卫龙的一波三折上市路;虽然其成为“辣条第一股”,但上市即遭破发,且卫龙蔬菜制品的第二曲线尚未长成。

时至今日,在零食新消费的风口之下,“辣条第一股”卫龙撑起“童年神话”的故事还能讲多久?由此,「不二研究」更新了12月旧文的部分数据和图表,以下Enjoy:

2021年5月,卫龙向港交所提交上市申请,正式向“辣条第一股”发起冲击。

2021年4月1日,卫龙完成5.49亿美元Pre-IPO轮融资,包括中信产业基金、高瓴资本、腾讯、云锋基金、红杉资本等多家机构入场。本轮融资每股折合4.48美元,按卫龙总股本20.93亿股计算,融资完成后卫龙估值约为94亿美元,折合人民币超600亿元。

经过前后三次冲击港股,去年12月15日,卫龙正式挂牌港交所,但上市首日即遭破发。

上市首日,卫龙报收10.02港元/股,较发行价下跌5.11%,对应市值235.6亿港元(折合人民币211.0亿元),与其Pre-IPO轮融资的600亿元高估值相比,已跌去近三分之二。

截至5月10日收盘,零食上市公司良品铺子(603719.SH)、洽洽食品(002557.SZ)和三只松鼠(300783.SZ)的市值分别为129.2亿、215.5亿和83.61亿元。

在零食新消费风口下,高利润的辣条品类也吸引三只松鼠、良品铺子等品牌入局,卫龙的辣条腹地遭遇围攻,其传统“五毛”辣条高端化已势在必行。

辣条之外,卫龙在零食竞争的下半场才刚刚开始。

辣条诞生于意外,而卫龙开创了辣条行业。

1998年,洪水造成湖南平江传统小吃酱干的原材料短缺,当地采用面粉替代生产,意外受到欢迎。1999年,来自湖南平江的刘卫平与兄弟刘福平一起,北上漯河开起了辣条小作坊。2001年,刘卫平成立平平食品厂;2003年,卫龙品牌正式诞生,并成功占领了孩子们的小卖部。

从廉价小吃走到IPO,卫龙花了十余年。为了摆脱负面评价,2004年卫龙就从欧洲采购自动生产线,并不断从生产、宣发各角度“洗白”,终于使得辣条成为干净卫生的零食品类。

在招股书中,卫龙表示:“我们开创了辣条行业”、“我们的产品陪伴了中国千禧一代人的成长”。

作为辣条大王,对比零食上市公司,卫龙的营收规模并不算大;招股书显示,2019-2022年,卫龙的营收分别为33.85亿元、41.20亿元、48.00亿元和46.32亿元,其中,2019-2021年卫龙的营收年复合增长率为19.1%。

在2022年,三只松鼠、洽洽、良品铺子营收分别为72.93亿元、68.83亿元和94.10亿元。

「不二研究」发现,卫龙的净利润和净利润率都很高:2019-2022年,其净利润分别为6.58亿元、8.19亿元、8.27亿元和1.51亿元,净利率分别为19.4%、19.9%、17.2%和3.27%。

对比“零食第一股”的年报数据,2022年,三只松鼠、洽洽、良品铺子净利润分别为1.29亿元、9.76亿元和3.35亿元,净利率为1.77%、14.18%、3.55%。

而据弗若斯特沙利文数据,2021年中国休闲食品行业的净利润率约为10%。卫龙的盈利能力说明卖辣条确实“能赚钱”,高估值或与其高毛利率有关。

从毛利来看,招股书及最新财报显示,卫龙2019-2022年分别实现毛利12.54亿元、15.66亿元、17.93亿元和19.60亿元,毛利率37.1%、38.0%、37.4%和42.3%。

卫龙的包装成本也较低。包装材料成本于2019-2022上半年分别为4.97亿元、5.58亿元、6.74亿元和2.91亿,分别约占同期总收益的14.7%、13.5%、14.0%及12.9%。

与三只松鼠等品牌不同,卫龙十分依赖线下渠道。招股书及最新财报披露,卫龙9成收入来自线下渠道,其中又以线下经销商渠道为主。

2019-2022年,卫龙线下渠道收入分别为31.34亿元、37.39亿元和42.46亿元和41.46亿元,营收占比高达92.6%、90.7%、88.5%、89.5%。

截至2022年12月31日,卫龙拥有1847名线下经销商,覆盖零售终端网点超73.5万个,其中7成分布在低线城市。

尽管卫龙也在线上持续发力:2019-2022年,线上收益分别为2.51亿元、3.82亿元、5.54亿元和4.86亿元,但营收占比仅为7.4%、9.3%、11.5%和10.5%。

相较于坚果、炒货等品类,辣条因为成本低廉,因而拥有更高的加工附加值。这给予了卫龙远高于同行的净利率,但也暗藏危机:当众多品牌争相入局,卫龙凭什么继续当“辣条大王”?

当前,零食巨头皆已完成线上布局,其在抢占高线城市的同时,借力电商物流网络深入低线城市;而卫龙9成收入来自线下、且7成零售终端网点在低线城市,已然错失发力线上的最佳时间,留给它的时间已经不多了。

尽管卫龙开创了辣条行业,但并不是辣条的唯一代表。

据弗若斯特沙利文按2021年零售额统计, 卫龙在中国辣味休闲食品市场排名第一,但市场份额达6.2%;另一份中泰证券数据显示,我国辣条行业产值在500-600亿元,其中卫龙以10%的市场占有率位居首位。

由于辣条行业并不具备高门槛,潜力市场吸引到越来越多的入局者。在价格和口味方面,辣条品牌区分度并不强。

据「不二研究」不完全统计,三只松鼠、百草味、麻辣王子等品牌都有辣条产品;且不少地方品牌在不同区域“割据”,享有较高区域影响力,卫龙面临不小的市场竞争。

门槛低也体现在较低的研发费用上。招股书数据显示,2019-2022上半年,卫龙的研发投入分别为57.3万元、337.6万元、549.7万元和693.4万元,仅占总收入的0.3%左右。

目前,辣条(调味面制品)仍然是卫龙最主要的营收来源,但占比正逐步缩减:2019-2022年,卫龙辣条的收入分别为24.75亿元、26.90亿元、29.18亿元和27.19亿元,占收入比重分别为73.1%、65.3%、60.8%和58.7%。

想要在资本市场获取高估值,卫龙需要讲出新故事;显然,仅靠辣条“单腿走路”,并不能支撑其未来扩张。

历经辣条粽子、自热辣条火锅等“黑暗料理”般创新;在辣条之外,卫龙还有什么?

招股书显示,2021年卫龙年零售额过10亿元的品类有两个,年零售额过5亿元的品类有4个。2019-2020年,新产品收入分别占当年总收入的36.0%和12.7%。

从营收贡献来看,蔬菜制品占比正快速增加:2019-2022年,占比分别为19.6%、28.3%、34.7%和36.6%。

「不二研究」发现,目前,卫龙淘宝官方旗舰店中销量top5中,有三个非辣条类产品:魔芋爽、溏心蛋和海带结,其中魔芋爽和海带结都属于蔬菜制品。

在新消费风口下的,蔬菜制品等新品类的产品知名度,更多依赖于线上渠道。“零食第一股”三巨头在新品类具有先发优势,卫龙想要突围并非易事。

此外,卫龙“辣条一哥”的定位,或与新品类并不完全适配:想要绑定“健康”标签,说易行难。

在正式登陆资本市场前,卫龙需要新的资本故事,其正在从单一辣条产品的转型、努力寻找第二增长曲线。某种程度而言,在辣条之外,第二增长曲线的成败将决定其未来成长空间。

某种程度而言,卫龙的用户忠诚度很大程度上源自“童年滤镜”。

Z世代逐渐成长,经济能力已能够满足当年“畅享辣条”的愿望,相应的也不仅仅满足于小卖部品质。在低端面食品牌化后,卫龙的高端化势在必行。

囿于平价零食的定位,卫龙辣条并没有进行提价。「不二研究」发现,在电商平台上,依旧可以以0.5元的均价买到卫龙的辣条产品。

2019-2022年,卫龙辣条产品均价分别为14.3元/KG、15.0元/KG、15.1元/KG和18.1元/KG,因原材料价格波动,辣条售价略有上涨。且进一步影响其销量,同期,辣条销量分别达到17.33万吨、17.95万吨、19.36万吨和15.06万吨。

可见,卫龙的消费者们价格敏感性并不太强。招股书显示,卫龙超过95%的消费者处于35岁以下,55%的消费者处于25岁以下。

辣条或许还有提价空间;但在高价之外,高品质才是高端化的重要步骤。

2019年,国家市场监管总局针对辣条(调味面制品)发布统一分类及添加剂使用标准,并要求企业改善产品配方,降低辣条中盐、脂肪、糖含量,提升产品营养健康水平。

在辣条新国标的健康化浪潮下,卫龙在辣条细分市场积累的先发优势,或与后来者逐渐缩小。

另一方面,起家于低档调味面制品的传统辣条,似乎很难卸下重调味的历史包袱,传统“五毛“辣条的天花板似乎隐约可见。

尽管卫龙拥有Z世代“童年滤镜”这张王牌;但于2010后而言,卫龙在他们的童年中或许出场不多,且Z世代开始养生后,卫龙又将如何自处?在抵临传统“五毛”辣条行业天花板前,其亟需走通高端化道路。

▲图源:卫龙官方旗舰店

童年滤镜虽好,终有消磨殆尽的一天。卫龙想要伴随一代人消费升级、实现品牌升级,前路殊为不易。

辣条虽然是卫龙的营收支柱,却远非坚不可摧的护城河。

如今,卫龙或许面临着比二十年前更为激烈的市场竞争。虽是陪伴Z世代成长的品牌,但低门槛的辣条早已不是“一招鲜”,各大零食品牌也纷纷发力辣条品类。

卫龙努力让“五毛”辣条高端化,推出精品包装、涨价售卖,但更贵的辣条,是否会变味呢?

卫龙试图讲述一个新故事:零食新消费风口下,扩充零食新品类,网红零食似乎潜力无限。但与辣味的深度绑定,又使其在新品类的竞争中受限。

IPO只意味着新开始。一级市场与二级市场的估值逻辑不尽相同,若仅依靠越来越多竞争者的辣条、以及尚未长成的第二增长曲线,卫龙或许无法支撑600亿的高估值。

本文部分参考资料:

1.《卫龙即将上市,它真的值700亿吗,5毛钱的辣条能否逆袭高端?》,AI财经社

2.《“辣条第一股”,卫龙有忧?》,灵兽

3.《巨头围攻辣条,卫龙血战松鼠》,盒饭财经

4.《一年少卖4万吨辣条,卫龙不香了》,开菠萝财经

作者 | 艺馨 豆乳拿铁

排版 | Cathy

监制 | Yoda

出品 | 不二研究